摘要:2018年在全球经济复苏、需求回暖的带动下,全球肉鸡生产增长率和国际贸易增长率持续增加。2018年全球肉鸡生产量可能达到9250万吨,增长率达到1.93%;出口量达到1115.3万吨,增长4.17%;进口量达到936.3万吨,增长0.12%。2018年中国肉鸡逐步摆脱了H7N9流感疫情影响,生产开始扭转下降颓势,产量达1170.0万吨,增长0.86%,肉鸡消费与生产基本同步;肉鸡进口35万吨,增长12.54%;肉鸡出口46万吨,增长5.5%。家禽无抗生产行动渐进升级、国际贸易环境出现动荡、供应链整体风险防控重要性日益凸显、数字技术应用成为家禽产业升级的驱动力是2108年国际肉鸡产业发展呈现的主要特点。加快肉鸡产业升级、加强对动物疫病的防控力度、高度重视白羽肉鸡遗传育种研发、加强肉鸡残留监控是中国肉鸡产业未来发展的重要着力点。

关键词:肉鸡;生产;贸易;趋势;产业经济动态

2018年世界经济整体增速与上一年基本持平。美国经济正式步入复苏的新阶段,货币政策正常化及税改对美国经济提振发挥了重要作用。欧洲经济从复苏向扩张的转变趋势得以持续,经济景气指数维持高位。日本经济在国内消费复苏的推动下呈持续复苏态势。新兴经济体普遍发展稳定,在外部需求总体向好和内部改革持续推进共同作用下,俄罗斯、巴西、南非等国经济显著回暖。中国经济形势整体保持稳健,经济增长、通货膨胀和就业较为平稳,侧供给改革扎实推进。但同时,由于全球贸易摩擦加剧,世界货币政策不确定性增大,金融市场可能进一步出现剧烈动荡,债务水平上升,各主要国家应对下一轮经济衰退的政策空间受到限制,以及地缘政治紧张局势加剧等因素的存在,可能会影响世界经济的稳定和发展。总体来讲,2018年,在全球经济复苏、需求回暖的带动下,肉鸡产业再次凭借其生产周期短、性价比高和集约化程度高的显著优势持续稳定发展,肉鸡生产增长率和国际贸易增长率持续增加。

1 国际肉鸡生产与贸易概况

1.1 国际肉鸡生产

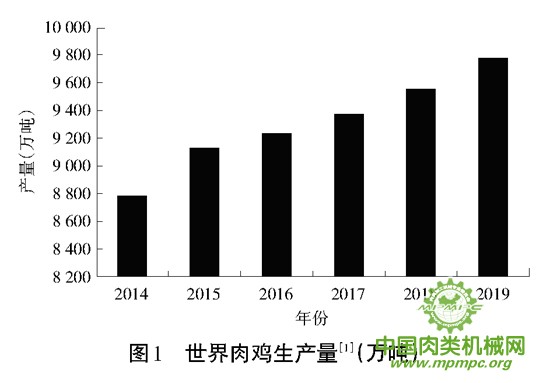

2018年全球肉鸡生产呈现持续增长态势,且相比较于2016年、2017年增长明显。2018年全球肉鸡生产量可能达到9250万吨,增长率达1.93%,但仍低2010~2015年的平均增长水平2.6%(见图1)。2016年、2017年全球肉鸡产量偏低的原因,主要是由于美国和欧洲的H5亚型高致病性流感疫情的暴发导致全球肉鸡产量增长率降低。2018年初,全球肉鸡产业已经开始逐步摆脱H5亚型高致病禽流感的影响。同时,全球经济也出现复苏迹象,消费也开始呈现回升趋势。受上述因素综合影响,2018年全球肉鸡产量明显增加。预计2019年全球肉鸡产量可能达到9780.2万吨,预计增长率约为2.30%。

图1 世界肉鸡生产量(万吨)

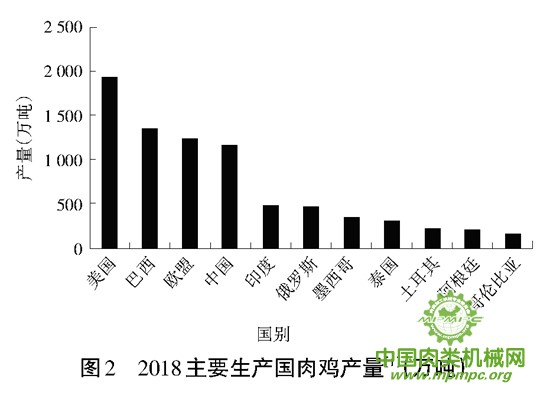

美国、巴西、欧盟和中国仍是全球肉鸡生产量最高的四大主产国或地区,产量分别为1935.0万吨、1355.0万吨、1231.5万吨和1170.0万吨(见图2)。肉鸡生产增长较为强劲的新兴经济体国家印度、俄罗斯、泰国和墨西哥,肉鸡产量分别达到了485万吨、480万吨、312万吨和433.9万吨。

图2 2018主要生产国肉鸡产量(万吨)

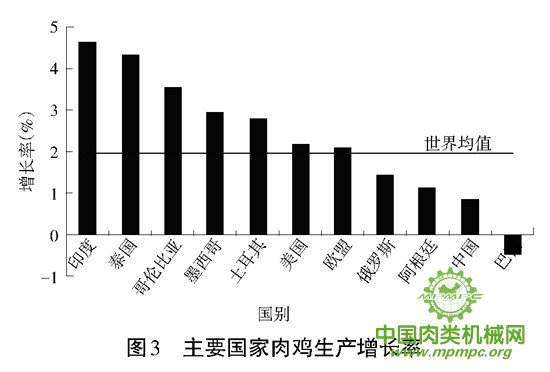

从增长率来看,新兴经济体国家印度、泰国、哥伦比亚和墨西哥仍保持生产增长态势,且增长率明显高于其他国家(见图3),分别达到4.63%、4.34%、3.56%和2.94%。主要肉鸡生产国美国和欧盟增长率也分别达到了2.17%和2.11%。中国由于逐步摆脱了H7N9流感疫情的影响以及市场需求的复苏,肉鸡生产扭转了2016~2017年两年连续下滑的局面,实现微幅增长,增长率为0.86%。巴西虽然国内肉鸡消费实现了1.00%的增长,但由于生产成本的增加以及出口的下降(主要源于中国对巴西进口肉鸡采取反倾销措施及沙特阿拉伯禁止对家禽进行电击屠宰而形成的对巴西进口鸡肉限制措施),肉鸡产量呈现负增长,增长率为-0.45%。

图3 主要国家肉鸡生产增长率

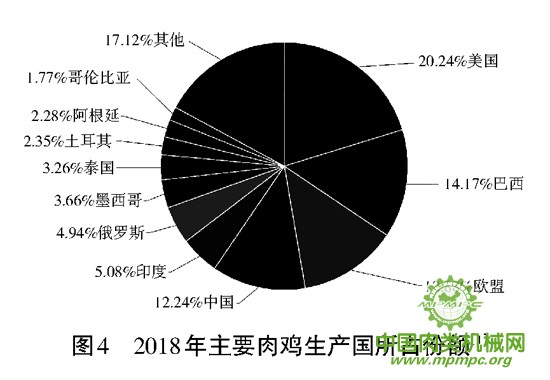

从主要肉鸡生产国所占份额来看(见图4),2018年世界四大肉鸡主产国或地区美国、巴西、欧盟和中国占全球肉鸡生产总量的59.53%。虽然四大主产国或地区肉鸡产量一直保持增长趋势,且占世界肉鸡总产量的主要比重,但从长期来看,四大主产国或地区肉鸡产量占世界肉鸡总产量的比重呈逐年下降趋势,2017年和2018年连续两年下降到60%以下,预计2019年这一比例还将进一步缓慢下降。这主要由于新兴经济体国家的肉鸡生产近年来一直保持强劲的增长势头,在全球肉鸡生产中所占份额缓慢增长,而四大主产国或地区中仅美国和欧盟一直保持较为稳定的低速增长趋势,中国和巴西增减波动较大。

图4 2018年主要肉鸡生产国所占份额

表1 2014~2019年世界四大肉鸡主产国或地区肉鸡产量及占比

| 年份 | 肉鸡产量(万吨) | 产量占比(%) |

| 2014年 | 54094 | 61.57 |

| 2015年 | 56206 | 61.54 |

| 2016年 | 56041 | 60.73 |

| 2017年 | 56210 | 59.94 |

| 2018年 | 56915 | 59.54 |

| 2019年 | 57979 | 59.28 |

1.2 国际肉鸡贸易

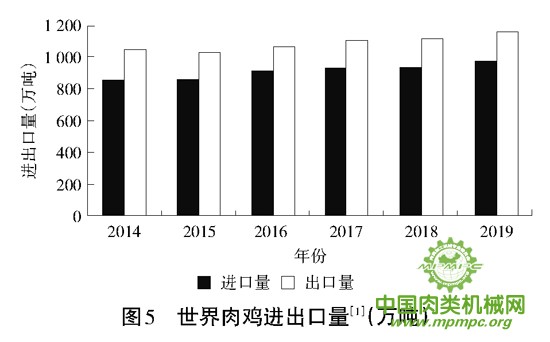

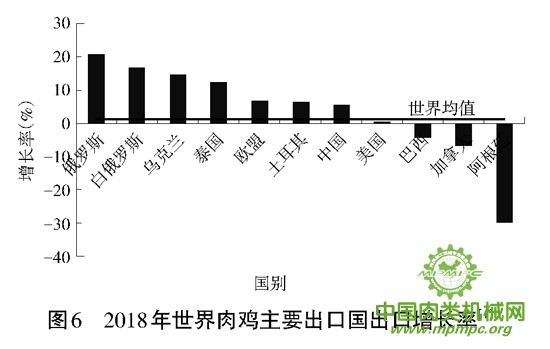

2018年全球肉鸡出口量达到1115.3万吨,比上年增长4.17%。巴西、美国、欧盟是世界最主要的三大肉鸡出口国或地区,出口量分别为368.5万吨、315.8万吨、142.5万吨。2018年美国肉鸡产品的出口增速明显放缓,但新兴经济体国家如泰国、乌克兰和俄罗斯肉鸡出口增长显著,维持了2018年全球肉鸡出口量的整体增长。俄罗斯、白俄罗斯、泰国和土耳其为代表的新兴经济体国家出口增长最快,俄罗斯肉鸡出口增长率达到20.97%,白俄罗斯达到16.67%,乌克兰肉鸡出口增长14.5%,泰国肉鸡出口增长12.29%。传统肉鸡生产大国或地区中,欧盟成为出口增长率最高的地区,出口增长6.47%;其次为中国,出口增长5.5%。2018年贸易保护主义升温,对全球肉鸡出口的负面影响不容小觑,但禽流感防控更加及时和有效,维持了2018年肉鸡出口贸易的增长。预计2019年全球肉鸡出口还会保持增长,达到1161.9万吨,增长率4%。见图5、图6。

图5 世界肉鸡进出口量(万吨)

图6 2018年世界肉鸡主要出口国出口增长率

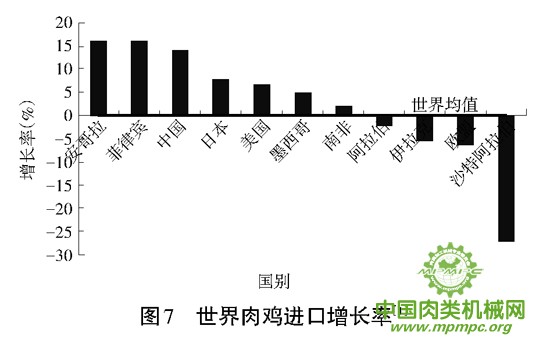

2018年全球肉鸡进口量达到936.3万吨,较上年增长0.12%。2018年肉鸡进口最多的国家仍为日本和墨西哥,进口量分别为114万吨和84.5万吨。亚洲仍然是肉鸡产品进口最多的地区,约占全球肉鸡贸易总量的40%。总体来看,肉鸡进口增长最快的国家和地区为中国、安哥拉和菲律宾,增长率分别为12.54%、16.1%和16.1%(见图7)。与同期全球肉鸡出口增长放缓相对应,肉鸡进口增长与出口保持同步,进口增长明显放缓,预计2019年肉鸡进口量可能会达到977.5万吨,增长率4.4%。

图7 世界肉鸡进口增长率

2 中国肉鸡生产与贸易概况

2.1 中国肉鸡生产与消费

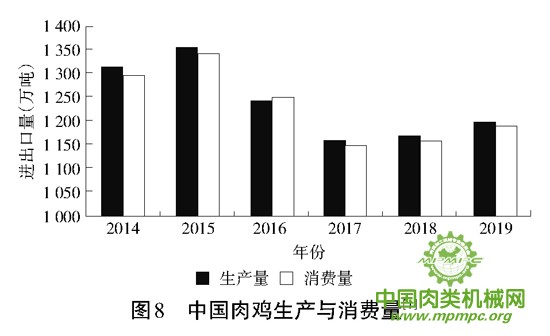

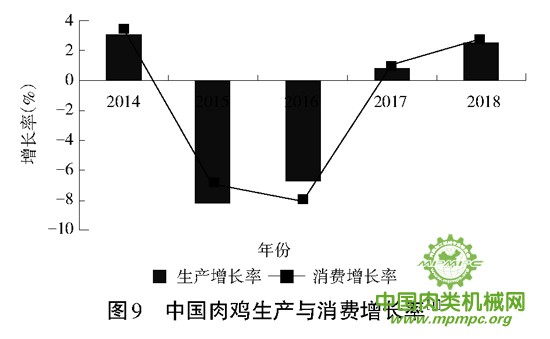

2018年中国肉鸡逐步摆脱了H7N9流感疫情的影响,生产开始扭转下降颓势,产量回升(见图8),达到1170.0万吨,较上年增长10万吨,增幅0.86%。预计2019年中国肉鸡产量可能达到1200万吨,增幅2.56%。2018年中国肉鸡消费与生产同步增长(见图8)。全年消费量达到1159万吨,比上年增长11.5万吨,增幅1.00%。预计2019年中国肉鸡消费还将继续增长,预计会达到1190万吨,增幅2.67%。从近几年中国肉鸡生产与消费增减情形看(见图9),中国肉鸡生产与消费2014~2016年一直处于波动状态,在2017年生产与消费开始回升,出现持续增长态势。

图8 中国肉鸡生产与消费量

图9 中国肉鸡生产与消费增长率

2.2 中国肉鸡贸易

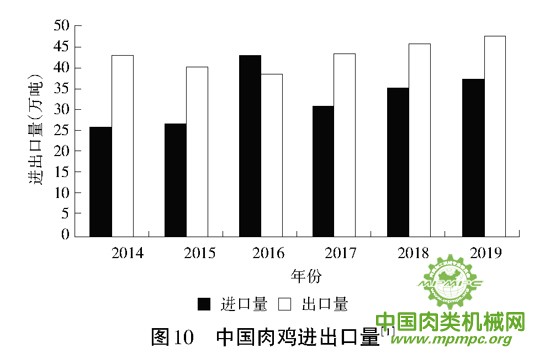

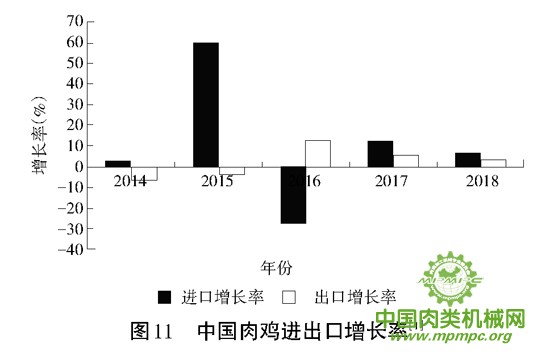

2018年中国肉鸡进口35 万吨,比上年增长3.9万吨,增幅12.54%(见图10)。预计2019年肉鸡进口可能会达到37.5万吨,增长7.14%。2018年中国肉鸡出口46万吨,较2017年增长2.4万吨,增幅5.5%(见图10)。2016年由于受到高致病性禽流感和国际经济下行的影响,肉鸡出口量下降。2017~2018 年,中国肉鸡出口一直呈上升趋势。巴西和印度等新兴经济体国家在饲料和劳动力上具有明显优势,肉鸡出口具有竞争优势,中国的肉鸡出口可能会因此受到影响,但不会影响总体的出口增长趋势。预计2019年中国肉鸡出口将达到47.5万吨,上涨3.26%。

图10 中国肉鸡进出口量

图11 中国肉鸡进出口增长率

3 国内、国际肉鸡产业经济政策研究进展

3.1 家禽无抗生产行动渐进升级

随着减抗和禁抗的呼声日益高涨,消费者对此的关注度也持续上升。经过多年的发展,世界许多地区预防性抗生素的使用显著减少,无抗肉类也成为家禽企业在市场竞争中提高竞争力的新策略方向。麦当劳、肯德基、必胜客、赛百味等许多主流餐饮连锁店都加入了以减少直至不使用抗生素养殖的肉类作为餐厅食品原料的队伍中。2018年美国一份对1000多位消费者进行调查的报告显示,43%的消费者表示他们总是或经常在超市购买不含抗生素的肉类产品;如果餐厅声称使用的是无抗肉类产品,约60%的消费者更有可能在餐馆吃饭,并且会为“无抗生素”汉堡支付更多费用。国内方面,农业部(现农业农村部)2017年6月发布《全国遏制动物源细菌耐药行动计划(2017~2020年)》,提出了规范并减少兽用抗生素使用的六大行动;2018年4月又发布《关于开展兽用抗菌药使用减量化行动试点工作的通知》,明确制定了《兽用抗菌药使用减量化行动试点工作方案(2018~2021年)》,计划2018~2021年以蛋鸡、肉鸡、生猪、奶牛、肉牛、肉羊等主要畜禽品种为重点,每年组织不少于100家规模养殖场开展兽用抗菌药使用减量化试点工作。家禽业抗生素减量在此次行动中占重要席位,农业农村部公布的2018年100家全国兽用抗菌药使用减量化行动试点养殖场名单中,肉鸡养殖场21家,肉鸭养殖场2家,蛋鸡养殖场30家。目前,山东、江苏、河北等地已出台兽用抗菌药使用减量化试点建设实施方案并遴选出省级肉鸡等畜禽减抗行动试点养殖场,力争通过三年左右试点,总结、推广一批兽用抗菌药使用减量化模式,实现畜禽养殖过程中促生长类兽用抗菌药使用逐步减少、兽用抗菌药使用量“零增长”。

3.2 国际贸易环境出现动荡

尽管2018 年全球肉鸡整体发展良好,但仍然存在一些负面问题影响着全球肉鸡贸易的发展。其中,巴西受影响最大。2018 年沙特阿拉伯和阿联酋正在实施更为严格的清真屠宰标准,即禁止对家禽进行电击屠宰处理。沙特阿拉伯作为巴西最大的出口市场,这一禁令的出台对巴西的肉鸡出口造成沉重打击。此外,欧盟的贸易限制正在影响肉鸡的价格,中国对巴西的家禽产品进行的反倾销调查都影响到肉鸡贸易格局变化。

3.3 供应链整体风险防控重要性日加凸显

2018年全球高致病性禽流感(HPAI)疫情继续蔓延,与家禽养殖及禽类产品有关的沙门菌感染事件在全球持续发生,以及贸易摩擦等的影响,会不同程度地在家禽产业供应链中表现出来,从种鸡引进、原料成本到货轮业务、港口经济,再到商超、餐饮采购、终端消费者需求。供应链整体风险防控重要性日加凸显。供应链格局演变带来了风险也带来了机遇。国内家禽产业链企业发力供应链的路径显得更加清晰,从推出禽肉调理品到开设禽肉零售店,从建设中央厨房到投建食品研发中心,再到为宇航员、体育健儿、瘦身时尚人士以及各国友人等各类群提提供禽肉美食,正大食品、新希望、温氏佳味、圣农食品等多家企业在线下打造产品品牌影响力的同时,也与多方合作开拓线上渠道。

3.4 数字技术应用成为家禽产业升级的重要驱动力

2018年初,家乐福宣布启动区块链追溯鸡肉等食品计划,并于10月投入使用。在中国,区块链在养鸡行业也有应用,如众安科技采用区块链技术养殖的“步步鸡”等。此外,美国等国的家禽业界科学家正在加大力度研制基于先进数字技术的智能化设备,拣蛋机器人、鸡舍监测机器人等产品已从实验室走向欧美及中国的家禽产业各大展会,开始实现商业化应用。数字技术应用正成为家禽产业及企业升级的一大驱动力。

4 问题与建议

2018年国内肉鸡产业需求市场有所回暖,国内肉鸡产业基本摆脱了H7N9流感疫情的影响,肉鸡产量开始回升,肉鸡产品贸易量不断增加,继续实现贸易顺差,肉鸡产业链整体盈利状况较好。基于肉鸡产业发展中的问题,提出如下对策建议:

4.1 加快肉鸡产业升级

肉鸡产品国际竞争程度不断加剧,国家对畜禽养殖的环保监管力度持续加大,为了进一步提升肉鸡生产效率,减轻环境压力,提升肉鸡产业整体发展素质,实现肉鸡产业的可持续发展,提高肉鸡产品竞争力,应进一步淘汰落后产能,增加鸡规模化、标准化养殖比重,提升养殖废弃物无害化、资源化利用程度,以提高肉鸡产业整体水平,促进肉鸡产业整体升级。

4.2 加强对动物疫病的防控力度

2013年以来国内多次暴发H7N9流感疫情,2016年以来全球持续暴发高致病性禽流感疫情,对国内和全球肉鸡生产和贸易造成重大影响。虽然2018年国内H7N9流感病毒已经得到基本控制,国际禽流感疫情也有较大程度的减弱,但疫病的不确定性对产业影响仍然值得警惕。应当坚持“养重于防、防重于治”的方针,加强动物防疫基础设施建设,健全科学防控动物疫病的技术支持体系,加大对禽流感等动物疫病的防控力度。

4.3 高度重视白羽肉鸡遗传育种研发

加强白羽肉鸡自主育种是重中之重。我国白羽肉鸡一直都是国外品种一统天下,出于对种源安全的考虑,加强白羽肉鸡自主育种是重中之重。我国白羽肉鸡自主育种基础薄弱,与国外长达几十年的育种素材、人才、技术、资本积累相比,仍处于起步阶段,但是面对咄咄逼人的市场形势,必须采取有针对性的行动,充分利用国内丰富的遗传资源,走差异化战略,立足本土消费市场,设立重点研发计划,助推适合我国消费特色的肉鸡品种育种工作。

4.4 加强肉鸡残留监控

提供安全的肉鸡产品是肉鸡产业健康持续发展的必然要求。在完善肉鸡产品和饲料产品质量安全卫生标准的基础上,建立饲料、饲料添加剂及兽药等投入品和肉鸡产品质量监测及监管体系。倡导构建低抗甚至无抗肉鸡饲养模式,进一步完善抗生素第三方检验和社会监督制度,严格保障肉鸡产品质量。