摘要:新冠肺炎疫情(COVID-19)全球爆发,主要畜产品生产国的畜禽生产、肉类加工和贸易受到明显影响,肉类价格受各国消费者囤货及屠宰加工下降的影响而出现短期上涨,消费受抑制又导致后期价格下跌,屠宰加工受阻又影响生产端,导致活畜禽价格处于低位。2季度全球肉类价格开始回落,猪肉价格受影响程度明显高于禽肉和牛肉。美国肉类价格波动剧烈,欧盟肉类价格持续下跌,出口贸易支撑巴西肉类价格。产量增加、消费需求下降将导致猪肉和禽肉价格后期呈现跌势,牛肉产量下降一定程度上支撑其价格保持高位。经济下滑或导致下半年全球消费下降,全球疫情的有效控制将决定下半年肉类生产和贸易是否能逐渐恢复常态,消费的有效提振和主要出口国出口贸易将影响2020年下半年乃至2021年全球肉类市场价格。

关键词:新冠肺炎疫情;肉类;贸易;价格;屠宰加工

根据世界卫生组织(World Health Organization,WHO)实时统计数据,截至7月20日,全球累计新冠肺炎确诊病例1435万例,涉及215个国家/地区,美洲和欧洲疫情最严重。新冠肺炎疫情(COVID-19)全球蔓延造成全球产业供应链中断、消费需求严重下降、金融市场跌宕起伏、大宗商品价格持续下跌,对农产品尤其是生产周期短和劳动密集型的鲜活农产品供应链冲击明显,与其他行业相比,畜牧业受影响相对较小,但供应链的中断意味着畜产品无法及时推向市场,同时肉类的购买和消费方式、消费肉类产品类型发生变化。由于各国采取的防控措施不同,贸易所受影响存在较大差异。欧洲肉类价格先涨后跌,市场反应早于北美和南美的巴西。以生猪为例,受消费下降、劳动力短缺和出口贸易放缓等因素影响,屠宰需求下降,主要猪肉出口市场生猪和猪肉价格下跌。全球经济衰退、收入和储蓄普遍减少等因素对全球肉类市场的影响或将持续到2021年。本文从全球视角研究新冠肺炎疫情爆发对全球肉类生产、消费、贸易和市场的影响和中短期冲击,有利于在防范新冠肺炎疫情下保障中国肉类市场稳定、减缓国际市场变动对国内市场的冲击。

1 全球肉类生产和贸易

总的来说,与新冠肺炎疫情全球大流行有关的不确定性可能还会持续好几个月,叠加动物疫病、气候、生产周期等因素,畜禽生产受到干扰,一些主要肉类生产国生产增速放缓甚至有下降的可能,预计全球肉类生产将连续第2年下降。

1.1 猪肉 由于亚洲正在发生非洲猪瘟疫情,生猪存栏和猪肉产量下降。据联合国粮食及农业组织(Food and Agriculture Organization of the United Nations,FAO)最新预测,预计世界猪肉产量将连续第2年下降,2020年将降至1.01亿t,比2019年减少8%。猪肉产量下降的国家主要是中国、越南和菲律宾,欧盟、英国、巴西、俄罗斯、墨西哥和加拿大的猪肉产量预期增加,欧盟预计增0.5%,美国受新冠肺炎疫情影响产量增幅将会有所下滑,但依然将会保持高速增长,预计较2019年增3.2%。猪肉出口增加带动了美国、欧盟和英国、巴西猪肉生产的扩张。因生产和屠宰加工领域有大规模投资,俄罗斯猪肉产量保持持续增长。全球猪肉出口贸易预期增加,预计2020年全球猪肉出口将达到1060万t,较2019年增长11.2%。中国是猪肉消费大国,因此国内供给下降带动猪肉进口量增加,并且获得准入的国家和企业数量在增加,而日本、韩国则由于国内餐饮业受疫情冲击进而导致进口需求下降。尽管美国、欧盟、巴西和智利等国家的猪肉出口都出现增长,但价格不确定性、非洲猪瘟以及新冠肺炎疫情大流行将影响全球生产、消费和进出口市场。另外,全球屠宰加工能力下降将导致生猪价格短期承压。

1.2 禽肉 全球禽肉产量小幅增长。预计2020年世界禽肉产量为1.37亿t,比2019年增长2.4%,连续5年高于猪肉产量。预计中国、英国、美国、巴西和墨西哥的禽肉产量将会增加,而印度、泰国和土耳其的禽肉产量将会下降。FAO预计欧盟禽肉产量预期增长,但欧盟则预计其产量下降2.0%。受相对强劲的需求支撑,中国的禽肉产量预计将继续增长,但增速放缓。出口贸易带动巴西禽肉产量预计上升,预计对华鸡肉出口将会继续增加。预计南非禽肉产量将因消费者需求而上升,墨西哥禽肉产量将因饲料成本的竞争性和品种改良而上升。预计2020年世界家禽产品贸易将达到1400万t,比2019年略降0.3%。南非、古巴和沙特阿拉伯等主要国家的进口预期将会下降,而中国、墨西哥和日本预计将增加进口。此外,原油收入下降、经济放缓和失业率上升可能会对禽肉贸易产生一定影响。

1.3 牛肉 预计2020年全球牛肉产量将下降1%。受美国和澳大利亚牛肉产能下降影响,预计2020年全球牛肉产量为7200万t。预计2020年全球牛肉出口将在1100万t左右,比2019年下降1%。越南、美国、俄罗斯、墨西哥、菲律宾和韩国的牛肉进口减少,中国和日本预期增加。新冠肺炎疫情导致普遍的经济低迷影响了中低收入家庭的消费,餐馆营收下降也减弱了对牛肉的需求。

2 全球肉类价格指数

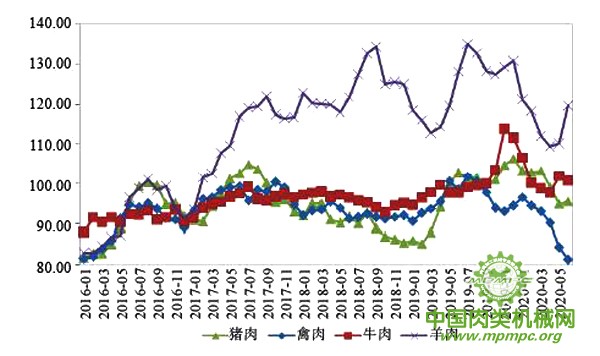

肉类价格指数是FAO根据2014—2016年4种肉类的平均价格计算,并按世界平均出口贸易份额加权,反映了全球肉类供需形势变动对肉类贸易价格的影响,包括2个家禽产品、3个牛肉产品、3个猪肉产品和2个羊肉产品。据FAO数据,2020年1—6月肉类价格指数持续回落,从1月的103.82下降至6月的95.16,仅牛肉价格指数同比高于上年同期。其中,禽肉价格指数由美国和巴西禽肉及可食用杂碎月度出口价加权核算,2020年1月为96.71,6月为81.30,连续5个月下跌;猪肉价格指数由美国和巴西猪肉月度出口价和德国E级猪胴体月价格加权核算,涨至2019年12月的103.41后回落,2020年6月为95.71;牛肉价格指数由美国、巴西和澳大利亚牛肉月度出口价加权核算,自2019年11月的113.98连续5个月回落至2020年4月的97.79,5月回升4.25个点,6月为100.96,环比减1.08个点,同比增3.09个点,除4月同比低于上年同期外,其余月份均高于上年同期;羊肉价格指数由澳大利亚和新西兰羊肉月度出口价加权核算,2019年12月涨至130.93后连续4个月回落,2020年4月为109.45,5月开始连续2个月回升,6月环比增9.4个点,为119.67(图1)。

数据来源:FAO

图1 2016年以来全球肉类价格指数

3 全球肉类市场价格走势差异较大

3.1 美国肉类价格波动剧烈 2020年春季,新冠肺炎疫情导致北美肉类加工能力急剧下降,上半年美国肉类价格均不同程度回落,除牛肉外均低于上年同期,2季度均波动剧烈,屠宰加工受阻是价格剧烈波动的主因。从上半年美国国内肉类生产情况来看,1—6月肉类产量小幅增加1.5%,4月开始屠宰产能受影响导致肉类产量连续2个月同比下降,并且降幅呈现扩大趋势,6月明显恢复。由于大量工人感染,4月许多北美屠宰加工厂暂时关闭。由于工人患病或检疫,以及为防止疾病传播而对工厂进行了改造,屠宰加工速度降低,导致肉类价格4月中下旬快速反弹。6月屠宰产能开始明显恢复,猪肉加工产能反弹至2019年产能的90%左右,肉类价格又开始回落。

猪肉切块批发价格呈现“跌—涨—跌”的走势。上半年美国猪肉产量同比增2.1%。猪肉产量1季度高速增长,同比大幅增8.6%,美国生猪主产区位于大豆玉米带,爱荷华州是最大的主产州,4月泰森食品关闭爱荷华州的一家生猪屠宰场,一些屠宰场产能也下滑,新冠肺炎疫情的影响在屠宰加工端显现,4—5月屠宰产能同比分别减10.5%和15.4%,6月同比增12.8%。1—6月美国猪肉出口同比增27.4%,6月出口增速放缓,其中上半年对华出口56万t,同比增336%,占美国猪肉出口量的32.5%,对华出口占美国猪肉月出口总量的比重从1月的30%提升至5月的41%,6月回落至33%。1—2月猪肉批发价格连续下跌, 从1.65美元/kg跌至1.43美元/kg,3月回升12.1%,4月下跌9.6%。随后5月快速上涨60.8%,为2.33美元/kg,6月环比跌33.8%,为1.54美元/kg,跌至常态价格水平,同比跌12.8%。51%~52%瘦肉生猪价格2季度跌至低位,4月跌至0.80美元/kg,屠宰量下降带动5月猪肉价格反弹,但6月再次跌至0.78美元/kg。

美国鸡肉价格先跌后涨,均低于上年同期。上半年禽肉产量同比增3.2%,4、5月同比分别减少0.6%和7.8%,6月增6.9%。鸡肉累计出口量同比增4.2%,5月出口同比首次转负,连续2个月同比下降,对华出口累计12万t。鸡肉全国加权平均批发价格2020年1月为2.00美元/kg,2月开始连续3个月下跌,4月深度下跌32.6%,跌至1.18美元/kg,5月回升37.8%,为1.63美元/kg,同比跌26.9%,6月微幅下跌,为1.61 美元/kg。

美国牛肉价格受新冠肺炎疫情影响相对较小,上半年总体上涨,均高于上年同期。牛肉(包括小牛肉)产量1季度同比增8.0%,4、5月同比分别减少19.7%和19.9%,6月同比转正,增6.7%,上半年牛肉产量同比减少1.9%。90%脱骨牛肉批发价格由2020年1月的5.34美元/kg回落至3月的5.05美元/kg,4月开始连续2个月上涨,5月为6.37美元/kg,6月回落6.7%,为5.94美元/kg,连续15个月高于上年同期。

3.2 欧盟各国肉类价格走势分化明显 欧盟各国肉类价格走势分化明显,3月开始价格总体下跌,鸡肉和牛肉相对受影响较小,猪肉跌幅较大。相对而言,欧盟畜禽生产和肉类屠宰加工受影响较美国小。欧洲委员会采取相应的措施,例如与劳工和运输有关的跨境问题的指导文件、农业部门的支持措施、救济资金等,对畜产品产业链产生了积极影响。随着欧盟6月以后逐步取消限制措施,餐饮开始恢复。

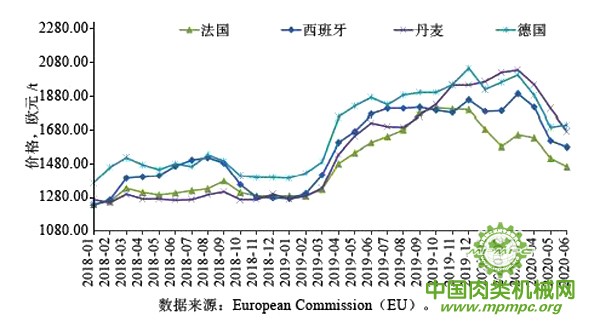

欧盟猪肉价格先涨后跌,新冠疫情后持续低迷。E级猪肉价格2019年12月涨至近几年的高位1953欧元/t后总体回落,2020年3月开始跌幅加大,5月跌至1623欧元/t,环比跌10.2%,同比由涨转跌,6月为1625欧元/t,环比微涨0.1%,同比跌8.7%。新冠肺炎疫情后不同欧盟国家的猪肉价格走势差异较大,主要出口国中西班牙、法国、荷兰、丹麦等国家持续下跌,德国6月则开始止跌回升。尽管猪肉价格回升,但由于屠宰和生产受到不同程度影响,仔猪价格4月开始持续下跌,从3月的7.24欧元/kg 跌至6月的5.07欧元/kg,跌幅达30%(图2)。

图2 2018年以来欧盟主要猪肉出口国E级猪肉价格

欧盟鸡肉市场受影响较小。鸡肉价格上半年除4月和5月小幅下跌外,其余月份均环比上涨,4月开始同比低于上年同期。鸡肉价格2020年1月开始缓慢回升,3月为1941欧元/t,4月和5月环比分别跌6.7%和2.9%,5月份跌至1760欧元/t,6月份环比回升2.5%,为1806欧元/t,同比跌6.7%。德国、法国、荷兰鸡肉价格相对稳定,变动较小,西班牙鸡肉价格波动较大,从2月的1843欧元/t跌至5月的1285欧元/t,跌幅超30%,丹麦则从1月的2247欧元/t涨至4月的2573欧元/t,5月和6月仅小幅下跌。

欧盟牛肉价格变动相对较小。牛肉(肉用公牛)价格2019年以来总体下跌,2020 年上半年涨跌互现,1月为3555欧元/t,震荡跌至4月的3413欧元/t后,6月小幅回升至3469欧元/t。

3.3 巴西肉类出口增加支撑国内价格 巴西猪肉、牛肉和家禽出口表现良好,4月肉类价格受影响较大,但后期均反弹。除了进口需求推动外,巴西雷亚尔大幅贬值使牛肉、鸡肉价格在国际市场上保持了竞争力。巴西肉类出口强劲是支撑国内价格的主因,猪肉出口显著增加。1—6月份肉类出口均增加,肉类产品累计出口357万t,同比增7.0%。其中,鲜冷冻猪肉出口42.1万t,同比增38.4%,出口同比增幅从1月的38.0% 提高至6月的53.8%。鸡肉累计出口201.6万t,同比增1.6%,受全球禽肉产量增加的影响,巴西鸡肉出口增幅较小,且不同月份间出口同比涨跌互现,6月降幅明显。牛肉出口保持强劲,累计出口77.7万t,同比增12.9%,同比增幅从1月的17.4% 提高至6月的33.2%。

上半年活牛价格大幅上涨。活牛价格平均价格为13.38雷亚尔/kg,同比涨31.0%,从1月的12.92雷亚尔/kg震荡涨至6月的14.02雷亚尔/kg,同比涨幅从25.3%扩大至40.4%。

上半年冻鸡肉价格仅微幅上涨0.3%,各月波动较大。从1月的5.22雷亚尔/kg跌至5月的4.10雷亚尔/kg,其中4月跌幅较大,为12.6%,6月为4.50雷亚尔/kg,环比涨9.9%,同比跌5.5%。

在出口拉动下,上半年猪肉价格涨幅较大,同比涨16.6%,但总体处于下跌趋势。从1月的8.74雷亚尔/kg跌至4月的6.50雷亚尔/kg,5月开始企稳回升,6月为7.16雷亚尔/kg,环比涨8.2%,同比跌7.5%。

3.4 日本肉类价格2季度呈现涨势 日本猪肉价格总体呈现上涨趋势,4月明显上涨,后期涨幅回落。2020年1—6月日本猪肉产量45.79万t,同比增加2.6%。猪肉累计进口46.78万t,同比减少0.6%,53%进口猪肉来自美国和加拿大,因此北美市场的猪肉价格变动对日本猪肉价格影响较大。猪肉价格连续5个月上涨,东京批发市场猪肉批发价格从2020年1月的365日元/kg 涨至6月的559日元/kg,其中4月涨幅较大,环比涨37.7%。

日本牛肉价格先跌后涨。上半年牛肉产量15.63万t,同比减0.1%。牛肉进口30.66万t,同比增4.6%。牛肉价格从2020年1月的2274日元/kg跌至4月的1688日元/kg后连续2个月回升,6月为1875日元/kg。

鸡腿肉批发价格从3月开始回升。上半年日本鸡肉产量达83.45万t,同比增3.2%。鸡肉进口26.57万t,同比增2.1%。东京批发市场鸡腿肉批发价格从1月的640日元/kg 跌至3月的590日元/kg 后连续3个月回升,6月为623日元/kg。

4 全球肉类市场后期走势

新冠肺炎疫情是第二次世界大战以来世界面临的最大危机,疫情的发生给全世界人民的心理和生活、经济增长与就业、国家治理及世界治理等带来巨大冲击,部分粮食出口大国限制粮食出口。对于肉类而言,主要肉类尤其是猪肉出口国,内需受抑制、产量增长带动出口需求增加,美国、欧盟和巴西等主要肉类出口市场出口量将会继续增加。全球经济复苏仍存在许多不确定因素,经济的衰退导致失业率上升,消费恢复和提振将会主导全球肉类生产、贸易和市场价格。

预计2020年下半年全球肉类市场国际供应链仍将受新冠肺炎疫情的影响,同时消费需求下降将会导致肉类出口量较大的国家供给出现过剩,出口需求显著提升。美国一直在提高动物蛋白的产量,使其更容易受到需求面冲击的影响,生猪、肉牛等生产周期长,短期屠宰受阻导致活猪和活牛市场波动,压栏会导致屠宰恢复后供给显著增加,而国内消费又下降,2季度畜禽市场处于低迷期。疫情影响将延伸到生产端,尤其是对产业分工较细、进行集中育肥的畜禽产品,或影响3季度产能增速。欧盟肉类尤其是猪肉产量增幅较小,供应过剩的潜在问题相对北美来说可能性较小。巴西肉类产量增速较缓和,而巴西雷亚尔对美元汇率的变动又提升了其肉类出口竞争力,尤其是禽肉在主要出口国中极具竞争力。如果3季度新冠肺炎疫情控制有效,全球肉类贸易恢复将有助于改善当前的下跌趋势。从生产成本来说,全球生猪生产原料(豆粕、玉米)价格总体处于平稳或者回落。根据欧盟预测,2020年美国食品业收入全年下降29%,2021年仍将下降13%;欧盟2020年下降33%,2021年仍将下降14%。总体来说,下半年全球主要肉类出口国国内消费需求受抑制,市场将会低迷,出口需求较大,4季度后市场将逐渐回归常态。

综合来看,全球猪肉价格将会高位回落。2020年欧盟猪肉出口预计增10%以上,3季度或将小幅反弹。2020年中国自美国进口猪肉及杂碎预计在100万t左右,弥补了其他出口市场猪肉进口量的下降。此外,墨西哥、俄罗斯2020年猪肉出口将会增加。猪肉进口国中,日本和墨西哥预计略减,越南将显著增加。全球鸡肉产量继续增加,但进口需求将会下降,预计鸡肉价格将会呈现回落趋势。受产量下降、进口需求增加影响,牛肉全球消费需求则呈现相对强劲趋势,牛肉价格总体将会保持涨势。