预计到2030年,全球肉类出口量将比基准期增长8%,达到4000万吨。与前十年相比,这似乎是肉类贸易增长的相当缓慢,但很大程度上是亚洲ASF危机期间猪肉贸易高企的结果,尤其是在中国。到2030年,肉类产量的交易比例将稳定在11%左右。

未来十年不断增长的进口将主要由最大贡献者的家禽和牛肉组成。这两种肉类预计将占亚洲和非洲额外肉类进口的大部分,这些亚洲和非洲的消费增长将超过国内生产的扩张。

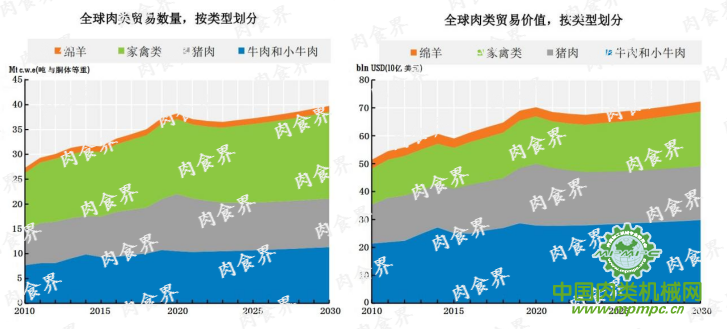

肉类出口集中在巴西、欧盟和美国这三大出口地区,预计将在展望期间保持稳定,占全球肉类出口的60%左右。在拉丁美洲,传统出口国预计将保留全球肉类贸易的高份额,受益于其货币贬值和过剩的饲料粮食生产。巴西是最大的家禽肉出口国,它将成为最大的牛肉出口国,拥有22%的市场份额。到2030年,印度的牛肉出口将暴跌53%至60万吨;由于政府进行的动物福利改革,2020年出口下降了14%,预计2021年将进一步下降26%(图8)。肉类贸易的价值由牛肉和小牛肉主导,但越来越多地由家禽主导。

图8 肉类贸易的价值由牛肉和小牛肉主导,但越来越多地由家禽主导

预计非洲进口需求将增长最快,较基准期增长140万吨,增幅为48%。到2030年,亚洲地区将占全球贸易的52%。进口增长最大的地区将在菲律宾和越南,后者是禽肉。虽然中国肉类进口在预测期的早期仍很高,但随着猪肉产量从ASF疫情中恢复,预计在预测期的中、后期将逐渐下降。在俄罗斯,2014年延长的肉类进口禁令的影响刺激了国内生产,肉类进口水平预计将在预期期间继续下降,预计将延长到2021年底。

来自澳大利亚和新西兰的绵羊肉出口受益于NZD和AUD(两国货币)相对于美元的疲软,以及强劲的全球需求。由于ASF疫情期间中国对羊肉的需求将显著增长,预计向中国的出货量将保持较高。这与前景期上半年英国和欧洲大陆的需求下降形成了鲜明对比。近东非和北非地区的进口预计将有所增加;因此,预计澳大利亚将继续以牺牲羊肉为代价,增加其羊肉产量。在新西兰,由于土地利用已经从牧羊业转向乳制品业,出口增长预计将处于较低水平。