一、肉鸭产品市场发展现状

我国是世界肉鸭产品生产和消费的第一大国,肉鸭占到世界饲养量的70%左右,根据联合国粮农组织(FAO)的数据统计,2009年我国鸭肉产量占全世界的69.12%,并且在2000—2009年的10年间里,鸭肉产量增长了41.55%,我国肉鸭产品产量保持了较高的增长速度和水平。

根据国家水禽产业体系经济学团队2012年的调研数据,我国2012年肉鸭出栏量约为40亿只,产值接近800亿元,我国肉鸭存栏量约占全国水禽总存栏量的62%,肉鸭产业年产值约占水禽产业年总产值的55%。

据国家水禽产业体系经济学调查团队调查统计,2013年禽流感影响过后,2014年全国肉鸭市场第一、二季度的市场行情已回暖,市场需求量在不断增加,在肉鸭产品供需的影响下,肉鸭平均批发价格已经恢复到正常水平。

1、出栏量

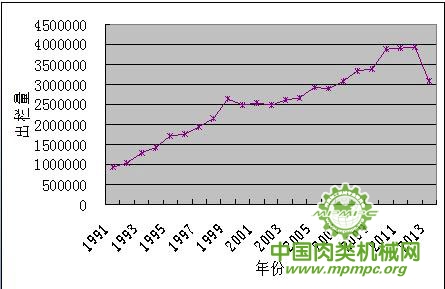

图1 1991-2013年我国肉鸭出栏量 单位:千只

备注:数据由FAO统计资料与国家水禽产业调研数据整理所得

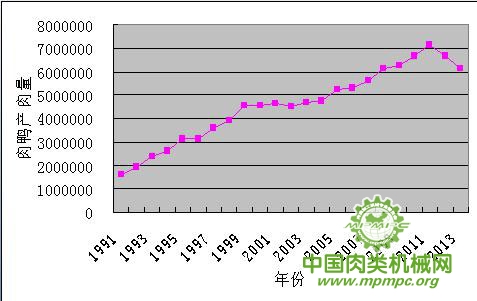

2、产肉量

图2 1991年-2-13年我国肉鸭产肉量 单位:吨

备注:数据由FAO统计资料与国家水禽产业调研数据整理所得

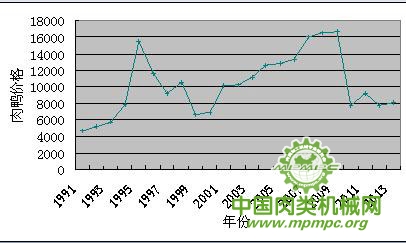

3、市场价格

图3 1991年-2013年我国肉鸭价格 单位:元/吨

备注:数据由FAO统计资料与国家水禽产业调研数据整理所得

4、产品消费

伴随着消费者需求的多样化,肉鸭产品开始走向多元化以迎合消费者需求变化。肉鸭产品品种结构由单一的整只白条鸭销售,细分为鸭翅、鸭肠、鸭脖、鸭掌、鸭胸肉、鸭肥肝、鸭绒等;肉鸭产品加工由单一的初加工,扩展为卤制品、腌制品、烧烤制品及冷冻速食品等;产品标准由生产即消费发展为无机、绿色的高质量安全食品。

随着政府对食品安全的重视,消费者对产品的更加挑剔,国际市场贸易对产品安全的严格监控,质量好、风味特色的安全绿色食品将更受市场欢迎。

二、影响肉鸭市场产品供需的因素

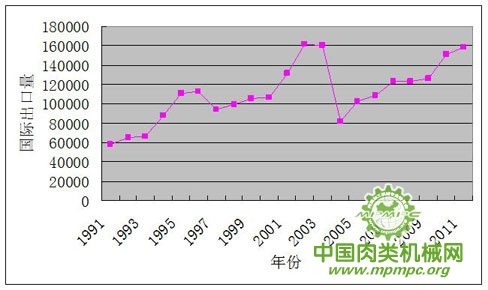

(一)国际出口

肉鸭产品的国际出口贸易对国内肉鸭产品供需有着一定的影响,一是经济全球化的影响,二是我国已经加入WTO的大市场背景。

国际出口量规模变化已经是国内大型企业判断国际市场的重要参考因素,国际出口量增加,说明大国际市场形势良好,发展肉鸭出口有利,反之,则相反。自1991年以来,世界肉鸭产品出口贸易规模增长很快,1991年国际出口规模仅约为6万吨,2011年时已经高达近16万吨,据调查反馈该规模还在增长。

图5 1991-2011年国际肉鸭出口量 单位:吨

备注:数据由FAO统计资料汇总整理所得

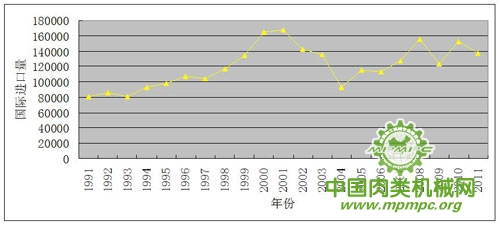

(二)国际进口

国际进口规模的增加也是市场利好的重要信号,我国作为世界上第一大肉鸭生产国与出

口国,国际上肉鸭进口量增加,正好可以刺激国内肉鸭的生产与出口,扩大海外市场。自1991年以来,国际进口规模整体上呈上升趋势,2000年达到高峰,规模为16.7万吨,随后规模下滑,之后的2010年最大规模仅为15万吨,2011年还略有下降。

随着国际上对食品安全的重视,针对肉鸭进口的标准会越来越细,要求会越来越高,这也为肉鸭的国际出口增加了难度,但这也反映出肉鸭产品消费越来越受到国际市场的重视。

图6 1991-2011年国际肉鸭进口量 单位:吨

备注:数据由FAO统计资料汇总整理所得

(三)国内出口

近年来,国内企业集团对肉鸭产品出口有着更大的兴趣与信心,目前我国一些肉鸭大型企业已经走出国门。从下图可以发现,我国肉鸭出口规模波动较大,但伴随着每一次波动,出口规模都会有很大的提升,说明中国肉鸭企业面临复杂多变的国际市场有更大的信心与实力。

图7 1991-2011年我国肉鸭出口量 单位:吨

备注:数据由FAO统计资料汇总整理所得

据调查统计,目前我国肉鸭产品人均消费量居世界第一位,高达人均5千克,北京、上海等发达城市人均肉鸭消费量为2千克,而欧盟等国的人均消费量仅为0.6千克,是中国人均的12%,是北京、上海等城市人均的30%,一定程度上反映出国际市场前景无比的广阔,国际市场的开发非常重要而且必要。

(四)国内进口

国内进口的增加一定程度上会影响国内的肉鸭生产供给,进口规模在一定程度上会挤占一部分国内市场。根据下图反映,自1991年以来,我国肉鸭产品进口呈稳定、快速增长趋势,1991年国内进口肉鸭产品仅为1.1万吨,2011年已经高达5.8万吨。

图8 1991-2011年我国肉鸭进口量 单位:吨

备注:数据由FAO统计资料汇总整理所得

相对于国内出口量来说,我国肉鸭产品进口量增速高于国内出口量,且进口规模已经高于出口规模,2011年我国肉鸭出口量仅为4.7万吨,远低于国内进口量5.8万吨水平。这一情况反映出,国内消费者越来越重视肉鸭产品的质量性质,安全、绿色、时尚、高档的国外肉鸭产品越来越受国内消费者青睐,导致肉鸭年进口规模逐渐增加。

(五)国内出栏量

国内肉鸭出栏量水平很大程度上决定着国内市场供给。随着市场经济的发展,国内居民收入水平的提高,人们对肉食产品的增加,近年来肉鸭消费市场火爆,20多年来,我国肉鸭养殖规模持续增加,出栏量持续上升,规模翻了两番。

图9 1991年-2011年我国肉鸭出栏量 单位:千只

备注:数据由FAO统计资料与国家水禽产业调研数据整理所得

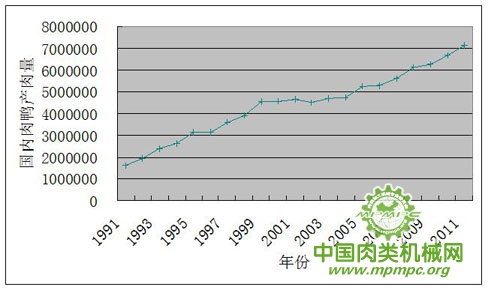

(六) 国内产肉量

在肉鸭生产上,由于肉鸭生产周期较短,平均为42天。因此,饲养企业或农户很容易通过调整饲养规模,控制出栏量,合理控制屠宰规模和设计产肉量,进而调整整个市场的供需均衡。长期以来,国内肉鸭产肉量一直呈上升趋势,相对于国民经济消费的增长来说,总体能够满足消费增长的需要。

图10 1991年-2011年我国肉鸭产肉量 单位:吨

备注:数据由FAO统计资料与国家水禽产业调研数据整理所得

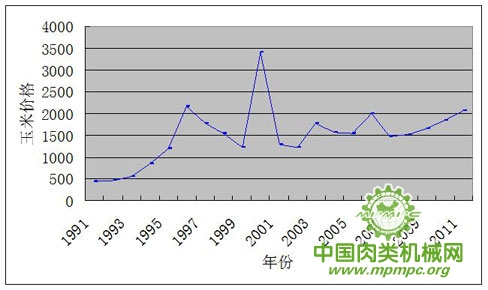

(七)成本消耗

肉鸭生产成本影响着市场供给水平。可以说肉鸭成本消耗很大程度上取决于饲料成本,肉鸭饲料的主要原料是玉米。因此,玉米价格的变化可以反映出饲料成本的变化情况,进而反映肉鸭饲养成本的变动情况。

自1991年以来,玉米价格不断攀升,2000年以后,玉米价格基本维持在2000元/吨附近。但随着粮食安全问题的提出与日益重要,加上城镇化进程的加快,大量农田被占用,国内玉米供求水平偏紧,是刺激玉米价格提升的重要潜在因素,间接影响着肉鸭的饲养成本。

图11 1991-2011年我国玉米价格 单位:元/吨

备注:数据由中国畜牧网统计资料汇总整理所得

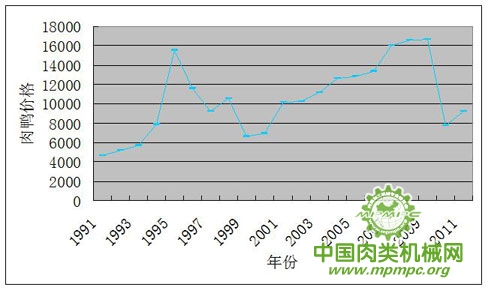

(八)市场价格

自1991年以来,我国肉鸭价格经历了两次较大的波动周期,分别为1991年至2000年,2001年至今。从下图可以看出,目前我国肉鸭价格处于下降期的末期,肉鸭价格下降基本到线,未来会缓慢上升,将刺激肉鸭生产规模的增加,提高市场均衡水平。

图12 1991-2011年我国肉鸭价格 单位:元/吨

备注:数据由FAO统计资料汇总整理所得

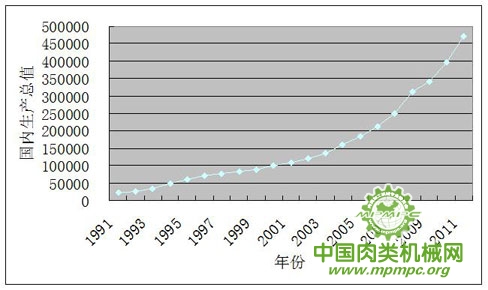

(九)国内生产总值

长期以来,伴随着我国GDP规模的持续快速增加,国内肉鸭出栏量、产肉量快速持续上升。自1991年来,我国GDP高速增长,肉鸭出栏量、产肉量增长速度略低于GDP增速水平,年平均增长率维持在8%左右。反映出我国肉鸭产品的供给与消费水平与国内经济发展水平有着密切的关系。

图13 1991-2011年我国国内生产总值 单位:亿元

备注:数据由1991-2011年中国统计年鉴资料汇总整理所得

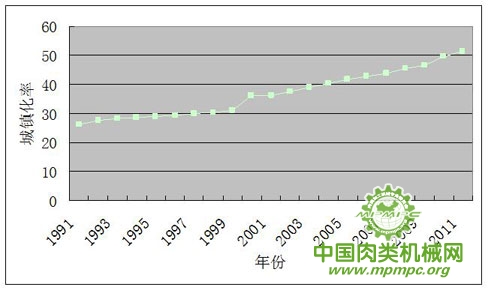

(十)城镇化率

自1991年以来,我国城镇化水平稳步增长。2013年我国城镇化率已经高达53.73%,远高于1991年的26.37%的水平。城镇化水平的提高,意味着更多居民踏入了较高级水平消费行列。居民收入增加,必然会改善生活,提高食品消费档次,肉鸭产品消费会相应增加。

图14 1991-2011年我国城镇化水平

备注:数据由1991-2011年中国统计年鉴资料汇总整理所得

三、2015年肉鸭产品市场预测

基于ARIMA(自回归求和移动平均 )模型预测、对比调整法、线性回归预测这三种方法,对我国2015年肉鸭出栏量、产肉量、价格进行综合预测,预测结果见下表。

| 预测方法 | 出栏量(万只) | 产肉量(吨) | 价格(元/吨) |

| ARLMA模型预测 | 244090.8 | 3168892.0 | 15845.4 |

| 对比调整法预测 | 381391.9 | 5979041.5 | - |

| 线性回归预测 | 384584.5 | 6945425.3 | 11942.7 |

| 综合预测结果 | 382988.2 | 6462233.4 | 13894.1 |

根据3种方法计算出的2015年我国肉鸭出栏量的平均值为382988.2万只,同比2013年增长24.9%;肉鸭产肉量的平均值为6462233.4吨,同比2013年增长3%;肉鸭价格的平均值为13894.1元/吨,同比2013年增长73.7%。

按照我国肉鸭产业发展的经济趋势来看,2012年以来,我国肉鸭产业已经进入了长达近2年的市场低迷期。2014-2015年我国肉鸭出栏量预测值在2013年、2014年基础上继续呈现逐渐回复市场活力及有价有市的趋势。

该预测结果证实了我国肉鸭产业在2015年会有所恢复,但这种上升趋势不会长久。肉鸭产业受到多种因素约束,尤其是环境规制成本的上升,证实了肉鸭产业达到了几近饱和的态势。

四、我国肉鸭产品供需均衡存在的问题

(一)产品供需的基础技术支撑体系---良种繁育体系不完善

目前,区域间育种研究缺乏协调与支持,肉鸭良种繁育体系不完善,育种设施规模水平低。例如,我国肉鸭品种很难满足产业化、规模化发展的需要,部分地方企业盲目依赖国外品种,忽视本地品种优势,导致以英国樱桃谷鸭等为代表的外来肉鸭品种逐渐垄断了我国肉鸭种苗市场。

(二)产品供需的生产环节还比较落后---新的养殖技术推广与合作进程缓慢

区域间养殖创新缺乏沟通,肉鸭新养殖方式需要不断完善与推广。目前,南北方各地区肉鸭小规模分散养殖模式在我国肉鸭养殖中很普遍,它与国内外先进的笼养、网养,工厂化封闭饲养模式相比,还有很大的差距。像山东六和集团、河南华英集团、安徽太阳禽业、吉林方正集团等先进、高级的饲养模式值得其它区域进行借鉴与学习。

(三)产品供需前沿的防疫防控体系机制不健全

疫病防疫是建立在区域间疫情发现、密切监控、区域协调、联合治理等多方位区域立体化体系基础之上的。随着养殖规模的不断扩大与集中,肉鸭饲养的密度大幅度增加,加之隔离封闭问题,防疫执行问题,以致禽流感、鸭病毒性肝炎、呼肠孤病毒等时有发生并流行,严重威胁肉鸭产业的健康、持续发展,区域间防疫合作越来越需要更多的协调与配合。

(四)市场上产品质量安全问题令人担忧

由于全国肉鸭产业分布的区域性特征,有的地方肉鸭产品丰富,有的地方由于自然、经济条件等原因肉鸭产品缺乏,这就为市场流通提供了契机,而由于利润的驱使,在流通中出现了各种各样的食品质量安全问题,加之地方区域间缺乏有效的沟通、监控,肉鸭产品质量安全令人担忧。

(五)产业技术人才培养机制不完善

目前各地显示出从业人员年龄老化,技术水平较低的特征。有的地方肉鸭产业发展很好,可相应的人才严重不足,全国肉鸭领域人才的培养与流通存在信息堵塞问题,严重制约了肉鸭产业科技水平提高,影响了肉鸭产业生产效益的提升,阻碍了肉鸭产业的发展。

(六)产业门槛较低易引发较强的市场波动

各地区肉鸭产业门槛低,易造成产业生产大起大落。由于肉鸭散户经营者进入和退出市场的随意性很强,而我国肉鸭散户生产仍占相当大的比例,这些兼业化、小规模分散养殖主体的市场行为,更加容易对市场造成冲击。

(七)地方文化、政策引导与产业布局的矛盾

甘肃、宁夏、陕西、新疆、青海、西藏地区肉鸭养殖量很少,一方面是由于地方自然条件不宜于饲养,另一方面是地方长期的消费文化的制约,还有当地政策引导的原因。这就造成了产业发展与文化差异的矛盾,该地区是否需要发展肉鸭,能否成功发展肉鸭本身就是一个复杂的问题。

(八)区域产业发展不平衡与现有产业分布的矛盾

我国的肉鸭布局很不平衡,区域差异很大。肉鸭产业布局一方面会选择接近市场消费的地区,另一方面会选择接近生产地的地区及产业资本、技术的优势地区或产业规模集聚区或产业链条完善的地区,因此往往会顾此失彼,不能协调发展。

(九)产品种类、结构与市场消费不协调的矛盾

虽然目前市场上有众多肉鸭知名品牌,例如北京烤鸭、江苏盐水鸭等,但它们大多数只是地方区域性品牌,对市场全覆盖的能力较弱,且所依赖的原料主要是产业优势较弱的地方性、本土化的品种,并受到外来肉鸭品种的侵入和以追求市场利润为目标的规模化生产经营企业的排斥,其发展受到了极大的约束。

(十)规模扩张与环境保护的矛盾

肉鸭产业的发展与水资源息息相关,区域内水流、湖泊资源是有限的,其所承载的肉鸭规模数量也是受到约束的,若无限制的在水源区增大肉鸭养殖规模,会造成巨大的环境污染,威胁地方的生态环境,同时也会增加肉鸭疾病,加大肉鸭养殖的风险。

近年来,肉鸭产业快速发展,各地产业规模迅速增加,导致了严重的环境污染问题,特别是肉鸭产业发达的南方地区。地方经济发展一方面要考虑经济效益的增加,另一方面要考虑生态效益的影响,在发展肉鸭与加强环境保护之间进行选择时,肉鸭产业经济的重要性也大打折扣。

五、调节肉鸭产品市场供需的建议

(一)积极进行产品创新,做好产品研发;加强产品质量控制,做好食品质量安全工作;做精做细国内市场,开拓国际市场;

(二)将肉鸭产业发展与地区经济发展紧密结合,借势、顺势、用势、造势、乘势大力发展肉鸭产业;

(三)加强产业市场信息披露与市场引导,防止肉鸭市场价格大起大落;

(四)合理进行全国的肉鸭产业布局,避免低水平、无效率的重复建设;

(五)肉鸭产业发展一定要突出区域优势、特色,因地制宜;

(六)肉鸭产业发展既要善于利用工业化发展的优势,又要注重环境保护,要走可持续发展道路;

(七)制定肉鸭行业标准和规范,保证产业发展有章可循;

(八)加强对相关替代品行业的市场监控,建立灵活的肉鸭市场反应体系;

(九)引导肉鸭产业发展的技术进步与更新,提升技术竞争力;

(十)以人为本,积极培育肉鸭产业人才及强化人才流通机制;

(十一)完善区域间肉鸭产业的合作、学习机制与先进技术的推广及普及机制;

(十二)创新政府的产业调控职能,加强防疫重视与食品安全监管。