重点信息

巴西,乌拉圭,澳洲等主要供应国的期货报盘进一步降低。国内买家目标价格模糊,更多的是关注现货库存消化情况。

现货市场方面,除了牛腱,下水等产品依然保持坚挺外,其他产品仍在持续下跌寻找更低的支撑点。

走私市场受影响不大,巴西牛腱仍可以以4.0美金的价格卖到香港,与12月份的价格持平。

1月国外出口量约26416吨,比2015同期高出了约30%(请参考附A),考虑到去年年底的库存仍较大,这将进一步增加将加剧现货市场竞争,整体下跌的格局还将继续。

期货市场

巴西三扒一霖期货价格已跌至CFR4.75,合计人民币39500/吨(到岸含税),而目前这几个部位的现货价格均在42000RMB/吨以上。牛腱产品报价从前两周的C&F4.7-4.8USD/KG回升至C&F4.9-5.0USD/KG。

| 时间Date | 产品Product | 价格Price RMB |

| 201602 | 牛霖 | 43200 |

| 201602 | 大米龙 | 42000 |

| 201602 | 小米龙 | 47500 |

| 201602 | 臀肉 | 42000 |

对于巴西,同样的产品出口至不同的市场价格是

| 国家 | 2016年1月出口量,吨 | 平均价格,USD/KG,CFR |

| 中国 | 8880 | 4.6 |

| 俄罗斯 | 10420 | 2.7 |

MIG Research

数据说明巴西出口商面临出货压力不得已降价,国内市场由于库存压力巨大,仍维持低迷状态。明显不同的,比如对于中国和俄罗斯,其主要需求产品均为中低端部位产品,但是出口价格却又不同,换言之,当新兴主要消费市场中国的消费不景气时,巴西出口商不得已将降低出口价格。

澳洲产量由于2016年预期降低,一些市场打开的热销部位价格明显上调,如台规腱报盘已接近6.80,并且买家通常被要求搭售其他产品。

| 期货报盘巴西 | 美金报盘/CFR | 合计人民币 |

| 牛后部肉三扒一霖自然比例 | 4.75 | 39500 |

| 牛前7件套 | 3.85 | 32500 |

MIG Research

现货市场行情分析

国内现货价格整体上仍将进一步下行,未来的行情需要观察接下来两个月的现货价格走势和国外出口量动态。

牛胸的价格进一步下跌,澳洲A级前胸和A级后胸的价格已分别降至30500和31500人民币,而去年同期的价格则为44000人民币.同样巴西的牛胸也受到了影响,巴西牛前5-7件套由于含有牛胸,贸易商也不得已考虑适当降价出售。牛胸产品也呈现出差异化特点,中高端的澳洲YG级后胸价格由于市场货源不足,价格仍在45000左右,比S级后胸(33000)高出了36%。

牛腱的价格保持坚挺,乌拉圭牛腱由于通常含金钱腱,客户普遍反应较好,价格也比巴西牛腱更高,在44000左右,而巴西牛腱由于本周到港数量偏多,价格回落至43500人民币。牛腱价格将会出现小范围波动,但由于货源稳定,出现大幅度上涨的概率极小,因此不建议对此产品过多囤货。

澳洲西冷,眼肉等排类部位由于在国内的销路已经打开,其价格一直稳定。由于刚过春节,澳洲西冷货源减少,价格也随之小幅上升至58000人民币。

2016年由于预计澳洲产能下降10%左右,因此预计2016年行情将稳中有升。

同样受产能影响的是和牛产品,和牛产品近期波动较大,以和牛M7 西冷为例,春节前价格在RMB300-350/KGS,目前价格已攀升至400-450,这与国内货源不足有关。2015年底,澳洲的和牛主力供应商普遍牛源不足,导致市场缺货。

中国市场主要和牛供应国是澳大利亚,由于澳洲牛供应量在2016 年将减产10%左右,和牛产品的整体的产量也将降低10%左右,因此2016年的价格整体将比2015 年偏高10%以上。

现货价格

附A 中国进口牛肉总量

| 规格 | 本周 | 上周 | 变化幅度 | 去年 | 变化幅度 | |

| 22/2/2016 | 15/2/2016 | 15/2/2015 | ||||

| 澳洲 | ||||||

| 前胸 | A级 | 30500 | 30500 | N/A | 44000 | -13500 |

| S级 | - | - | - | 46000 | - | |

| 后胸 | A级 | 31500 | 31500 | N/A | 44000 | -12500 |

| S级 | 32000 | 33000 | -1000 | 46000 | -13000 | |

| 西冷 | 1.8-2kg | 54000 | 54000 | N/A | ||

| 3.6kg+ | 58000 | 58000 | N/A | 58000 | N/A | |

| 眼肉 | 2.27-3.1kg | 57000 | 57000 | N/A | 58000 | -1000 |

| 里脊 | 1.8kg+ | 90000 | 90000 | N/A | ||

| 牛仔骨 | A级 | 47000 | 47000 | N/A | ||

| YG级 | 68000 | 68000 | N/A | |||

| 巴西乌拉圭 | ||||||

| 牛前部位肉 | 90VL | 30000 | 30000 | N/A | ||

| 牛前5-7件套 | 7件套 | 34500 | 34500 | N/A | ||

| 肩胛肉 | - | 34500 | 34500 | N/A | ||

| 牛腱 | - | 43500 | 45000 | -1500 | 42000 | 1500 |

| 牛霖 | - | 43200 | 43500 | -300 | 45000 | -1500 |

| 大米龙 | - | 42000 | 42000 | N/A | 43000 | -1000 |

| 小米龙 | - | 47500 | 47500 | N/A | 52000 | -4500 |

| 臀肉 | - | 42000 | 42000 | N/A | 53000 | -11000 |

| 碎肉 | 80VL | 23000 | 25000 | -2000 | 27000 | -4000 |

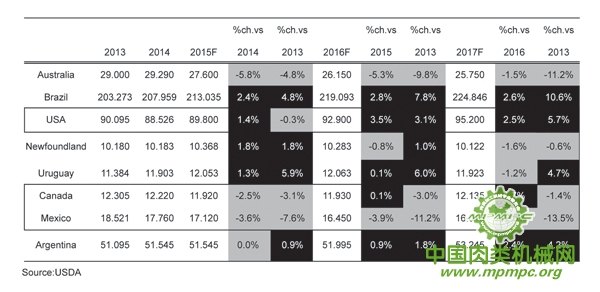

附B 全球主要牛肉出口国2016-2017产量预测

全球最大牛肉出口国:牛库存状态更新

资料来源:美国农业部

澳大利亚

由于受干旱影响,澳大利亚牛肉产量将在接下来的两年或三年大幅降低。

澳大利亚牛群将减少1450000头(-5.3%),2017年将继续减少1900000头(-1.5%)。2014年当时牛群规模达到29290000头,2017年将降低11%。

巴西

根据美国农业部的数字,巴西牛肉存栏量在2016年1月1日将增加600000头(+ 2.8%)并将在2017年初进一步增加5800000头(+ 2.6%)。

美国

美国牛存栏量也预计将增加3100000头,明年预计牛群恢复速度加快,2017年将再增加2300000头(+ 2.5%)。

其他国家

其他重要的出口国如乌拉圭、加拿大和阿根廷2017年的产量都将上升。其他国家中唯一接下来两年产能将会减产的是墨西哥。

美国、新西兰、澳洲、巴西、乌拉圭、阿根廷、加拿大以及墨西哥八个国家的加起来的产能,牛群大小在2015为4.33亿头,2017年一月将增加到4.49亿,增加4%。同时,尽管时间仍然不确定,巴西仍然可能恢复出口冰鲜牛肉到美国市场。而这将提高巴西对中国及美国两个大国在2016年的屠宰出口。