摘要:本文利用序列自相关函数图和运用R/S重标极差法计算的Hurst值,基于1994年6月-2016年8月猪肉、牛肉、羊肉等主要畜产品价格,对畜产品价格长记忆性进行研究,同时利用分数阶差分后序列建立AFRIMA模型,并与ARIMA模型预测精度进行对比。研究结果表明:中国畜产品价格波动具有长记忆性特征;基于长记忆性特征的AFRI-MA模型预测精度较高。预测近期猪肉价格波动率回落,处于低速波动状态;牛肉价格波动率逐步降低,上涨乏力,羊肉价格预计跌幅不大,价格处于僵持状态。建议在研究和预测畜产品价格波动规律时应该充分考虑长期记忆性问题,相关部门在制定相关宏观调控政策时,应考虑价格具有长记忆性特征,关注前期价格波动规律和未来价格波动的相关性。

关键词:畜产品价格;长记忆性;预测;R/S重标极差法;AFRIMA模型

伴随着人民生活水平提高对畜产品需求的快速增加,畜牧业在我国农业发展中占据着越来越重要的地位,已成为农村居民增收的重要途径。畜产品作为人民生活中必备的食物,畜产品市场交易的日益频繁使价格波动直接影响消费者对产品的需求;同时畜产品的价格波动也会影响到上游出栏价格的波动,使养殖户面临养殖风险,影响到社会稳定。畜产品价格波动问题凸显了市场经济中价格调控的重要性,给市场参与者和决策者带来诸多难题。因此,稳定畜产品市场价格,对市场价格风险进行有效管理对于稳定消费和社会稳定有十分重要的意义。

要保持合理畜产品价格水平,对市场风险进行有效管理,政府宏观调控十分关键。政府宏观调控的基础在于对市场前景的预期,预期不准会导致调控政策的偏差,进而引起消费者福利水平下降,养殖户的亏损。建立在较为准确预测基础上的政府宏观调控,不仅可以促进生产者增加收入,还可以保证消费者理性进行消费,继而维持市场价格稳定。关于畜产品价格波动规律及波动风险研究是畜产品界研究的热点问题,但当前研究基本上是在畜产品价格存在短记忆性的基础上进行的。如果畜产品价格波动存在长记忆性,那么就会导致价格波动分析存在偏差,进而造成对价格变动趋势预测不准确。因此,研究畜产品价格波动的长记忆性并进行较为准确的趋势预测显得至关重要。

国内对畜产品价格波动研究的重点在于价格波动特征及原因分析,价格的预测及预警机制的建设上。畜产品价格波动特征的研究集中于集聚性、周期性、风险性和门限效应等特征上。关于畜产品价格异常波动的深层次原因主要在于市场流通和国家政策;持续波动原因在于畜产品生产周期的长短以及畜产品供求弹性的变动。基于波动特征对畜产品价格进行预测预警的文献也较多,主要分为定性和定量分析。定性分析主要基于现状分析对未来进行预测;定量分析主要运用时间序列进行预测,建立在时间序列非平稳性基础上的主要有灰色预测模型、GM模型和AR-SVR模型。也有不少学者从时间序列平稳性角度建立模型进行预测,张瑞荣等运用ARIMA和ARDL模型对肉鸡产品价格进行预测,认为ARDL模型预测精度较高,但ARIMA模型更便于预测;张宇青等运用TAR模型对中国生猪价格进行了预测,认为从长期来看生猪价格处于低负型正向波动状态;吴敬婷运用ARIMA模型对猪肉价格进行了预测,并在此基础上建立了价格预测系统。

纵观国内关于畜产品价格的研究,多数集中在畜产品价格波动特征上,对价格预测及预警的研究多建立在时间序列平稳性基础上,如ARIMA、TAR等模型。现有研究所用模型在处理数据时,对不平稳时间序列基本采取整阶差分的形式以确保其平稳性,事实上由于畜产品价格序列可能存在长记忆性,采取整阶差分会导致序列过度差分。过度差分会给序列带来不必要的相关性并使建模过程复杂化,进而扭曲事实,造成结论不准确,必然会引起基于预测结果的宏观调控出现偏差。在考虑长记忆性问题的基础上对畜产品价格波动进行刻画,能有效缓解上述问题。当前,对于长记忆性特征的研究主要集中于高频数据的股票市场及期货市场;关于中低频价格序列主要集中在消费者价格指数长记忆性研究,就畜产品价格长记忆性的研究还较少。

鉴于长记忆性特征对价格波动特征刻画及其预测的重要性,本文拟选取猪肉、牛肉、羊肉等主要畜产品价格,运用Hurst值等判断中国畜产品价格的长期记忆性特征,并进行AFRIMA和ARIMA模型的预测精度比较,最后在总结研究结论的基础上提出相关建议。

一、中国畜产品价格的长记忆性判断

1.长记忆性定义

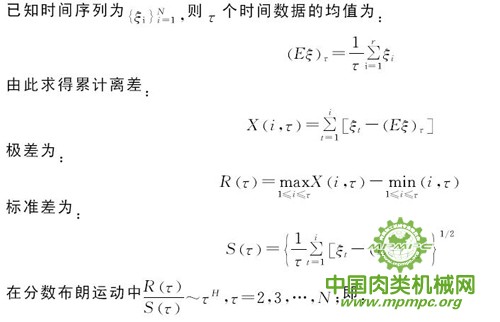

时间序列Yt,设其在第K阶的自相关函数为pk,那么如果pk满足:

pk~ck2d-1,k→oo (1)

式中,c为常数,常数表示收敛速度相同,0<d<0.5。则称{Yt}为长记忆序列。(1)d为长记忆模型重要的参数,利用Hurst指数(以下简称H指数)与分数阶差分d之间的关系H=0.56+d,即可求得分数阶差分阶数d。Hurst指数区分了普通布朗运动和分数布朗运动。当H=1/2时,序列为普通的布朗运动。H≠1/2是分数布朗运动的最显著特征,它具有持久性和反持久性特征。当H>1/2时,序列过去的增加趋势意味着将来的增加,具有持久性,反之亦然。在此种情形下,序列具有长记忆性。

2.长记忆性判断方法

具有长记忆性特征的随机过程可以通过波动变量的自相关函数加以识别。还可以通过H值加以识别。H指数计算比较困难,但由Hurst建立的R/S重标极差法可从时间序列计算出H指数。R/S重标极差法最早由英国水利学家Hurst提出。相对于其他方法来讲,R/S重标极差法是一种普适性分析法,诸如股票、外汇、债券、期货等众多金融领域都可以用,对中低频时序特征分析也具有稳定性。R/S重标极差法如下:

式(6)中,斜率H即为H指数,可运用最小二乘法求得H值。

3.畜产品价格长记忆性判断

(1)变量选取与数据来源。以往研究序列长记忆性特征多集中于股票金融数据,对消费价格指数也有过类似研究。消费价格指数涵盖全国城乡居民生活消费的食品烟酒、衣着、居住、生活用品及服务、交通和通信、教育文化和娱乐、医疗保健、其他用品和服务等8大类,畜产品作为居民生活消费的重要产品有独特的波动规律,建立在消费价格指数上的研究,无法将畜产品内部的价格特性凸显出来,所以本文重点分析畜产品价格是否有长记忆性,以期提高畜产品价格波动预测精度,并能够对养殖户生产和消费物价能起到更好的预警作用。

畜产品主要包括肉类产品、蛋类和奶类。2013年,肉类产品全国居民人均消费量为25.6千克,占肉蛋奶总消费的48.57%;2014年肉类产品全国居民人均消费量与2013年持平,占肉蛋奶人均消费的46.71%。可以看出,肉类产品的消费在整个畜产品消费中占到了很大比例。而在肉类消费中,2013年和2014年,猪牛羊肉人均消费量占肉类总消费量的比重分别为86.71%和87.89%。基于猪牛羊肉产品所占比重大,本文选取猪肉、牛肉、羊肉等三类畜产品价格进行考察。其中,猪肉价格为去皮带骨猪肉零售价格,牛肉价格为去骨牛肉零售价格,羊肉价格为带骨羊肉零售价格。

研究所用基础数据来源于历年《中国畜牧业统计》和中国畜牧业信息网,各序列区间为1994年6月至2016年8月共266个样本,其中运用序列1994年6月至2015年8月共254个样本建立模型,而后对2015年9月至2016年8月样本进行预测效果对比。在此基础上,进而对2016年下半年的畜产品价格波动进行预测。为消除通货膨胀的影响,用CPI指数对三个序列进行平减,并以1994年6月各序列价格为基期将上述序列转换为定基价格指数序列,处理后的数列分别记为DPPI,DPCI和DPMI,定基价格指数序列反映价格长期变动趋势,反映每期相对于基期价格的变动,可比性较强。基于此,本文在此基础上分析畜产品价格的变动情况。为减少季节波动对价格的影响,运用X-12季节调整法进行调整,同时为了减少异方差的影响,将各序列取自然对数,变换后的猪肉、牛肉、羊肉价格序列分别记为

(2)长记忆性判断。市场有效假说认为,有效市场的市场价格随机性越大,市场有效性越强,基于历史价格越不可能对未来价格进行预测。价格长记忆性的存在是对市场有效假说的一个重大挑战。如果价格存在长记忆性,市场价格的变化将遵循某种规律,基于长记忆性基础上建立的模型则可对价格进行有效预测。

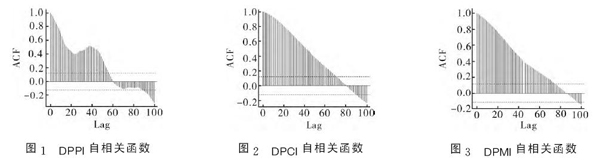

1)通过自相关系数图判断长记忆性。设定滞后阶数为100,绘制出原始定基指数序列DPPI、DPCI和DPMI的自相关函数图,具体可参见图1~图3。从DPPI的衰减速度看,自第1期到第60期系数从1衰减到0,衰减速度很慢,之后自相关系数为负,相关性又逐渐增强(图1)。就DPCI、DPMI而言(图2、图3所示),自相关函数衰减速度基本一致,自相关系数至80期衰减为0,衰减较慢,之后自相关系数变为负数,相关性逐渐增强。可见,三个序列衰减速度很慢,具有长期拖尾性,可以初步判断畜产品价格序列具有长记忆性特征。

2)通过H值判断长记忆性。对消除季节波动和取对数后的lnDPPI-SA、lnDPCI-SA 和lnDPMI-SA等三个序列,运用R/S重标极差法计算H值,分别求得三者的H指数为0.89、0.88和0.86。由此,可以判断各序列为分数布朗运动且具有持久性,即三个序列具有长记忆性特征,根据d=H-0.5,求得lnDPPI-SA、lnDPCI-SA和lnDPMI-SA分数阶差分d值分别为0.39、0.36和0.36。

(3)畜产品价格波动长记忆性分析。根据上述测定得知,猪肉、牛肉和羊肉等畜产品价格波动存在显著的长记忆性特征,存在长记忆性的原因在于以下几个方面:

从生产环节看,由于市场流通体制的不健全,虽然畜产品价格不是出栏价格的直接反映,但从根本上看畜产品价格仍然和出栏价格有密切关系,而出栏价格在很大程度上取决于成本价格。以肉羊价格为例,通过对1994-2014年肉羊成本和出栏价格计算,成本在出栏价格中的比重占到了86.63%。可以推断出市场价格和成本之间关系密切,成本波动在相当长的时间内具有持续性,这是畜产品存在长记忆性特征的原因之一。

从流通环节看,屠宰环节在畜产品产业链中处于承上启下的作用,在畜产品产业发展中处于核心地位,向前连接农牧户,向后连接销售与流通,在产业链利益分配中,处于主导地位。为了维持既有的利益,在出栏价格变化时,屠宰环节为了获得更多的利益,在向下一个环节销售时,抬高价格,使下游环节价格的变化出现非对称现象,使价格变化在很长一段时间内具有粘性,这是畜产品价格存在长记忆性特征的根本原因。

二、基于长记忆性特征的预测模型建立

1.预测模型

对分数阶差分后序列建立的ARIMA模型,记为AFRIMA模型。由于在实际建模中,AFRIMA模型不仅考察预测变量的过去值与当前值,同时对过去值拟合产生的误差也作为重要因素进入模型,有利于提高模型的精确度。张学斌等证实了AFRIMA模型比传统及FDN模型更具有效性,因此本文选用AFRIMA模型进行预测,并与传统的ARIMA模型进行预测精度比较。

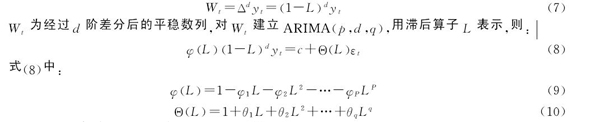

设Yt是d阶单整数列,即Yt~I(d),则:

如果d为分数阶,则式(8)称为AFRIMA模型。

建立AFRIMA模型的步骤为:①对原始数列进行平稳性检验;②在序列平稳性基础上,通过计算能够描述序列特征的一些统计量(如自相关系数和偏自相关系数),来确定AFRIMA模型的阶数p和q,通过AIC或BIC准则确定最优阶数;③估计模型的未知参数,并检验参数的显著性,以及模型本身的合理性;④运用已知数据进行预测精度检验;⑤对未知数列进行预测。

2.对差分后数列平稳性检验

本部分分别对lnDPPI-SA、lnDPCI-SA 和lnDPMI-SA求分数阶差分。分数阶差分的计算公式为:

Wt=(I—L)dXt (11)

公式中{Xt}为原始数列,L为滞后算子,{Wt}为差分后的序列,为了计算方便且不失一般性,设X0=0。

差分后的序列分别记为dlnDPPI-SA、dlnDPCI-SA和dlnDPMI-SA,根据差分公式可以看出,分数差分后的序列Wt近似的理解为价格变动率,价格变动率可以很好的反映价格的变动趋势,为宏观调控能够起到向导作用,所以本文选此指标进行预测。利用ADF检验分数阶差分和一阶差分后序列的平稳性进行对比,检验是否存在过度差分。一阶差分后的序列记为lnDPPI-SA1,,lnDPCI-SA1,lnDPMI-SA1。分数阶和一阶差分序列平稳性检验如表1、表2所示。从表1和表2可以看出,一阶差分和分数阶差分的序列ADF单位根检验都平稳,证明一阶差分和分数阶差分都可以使序列平稳,一阶差分可能使序列丢失更多的信息,所以存在过度差分的问题。

表1 分数阶差分后序列平稳性检验

| 序列 | 1%临界值 | 5%临界值 | 10%临界值 | t值 | P值 | 检验结果 |

| dlnDPPI-SA | -3.455 | -2.872 | -2.573 | -3.891 | 0.002 | 平稳 |

| dlnDPCI-SA | -3.455 | -2.872 | -2.573 | -2.739 | 0.069 | 平稳 |

| dlnDMI-SA | -3.455 | -2.872 | -2.573 | -2.663 | 0.016 | 平稳 |

表2 一阶差分序列平稳性检验

| 序列 | 1%临界值 | 5%临界值 | 10%临界值 | t值 | P 值 | 检验结果 |

| dlnDPPI-SA1 | -3.455 | -2.872 | -2.573 | -9.119 | 0.000 | 平稳 |

| dlnDPCI-SA1 | -3.455 | -2.872 | -2.573 | -4.561 | 0.000 | 平稳 |

| dlnDMI-SA1 | -3.455 | -2.872 | -2.573 | -2.663 | 0.081 | 平稳 |

3.AFRIMA模型阶数确定

分数阶差分后的序列已平稳,通过均值可以看出序列均为零均值序列,对各序列的自相关函数和偏自相关函数的截尾性和拖尾性进行观察确定是否可以做AFRIMA模型及p、q的值。若随机时间序列的偏自相关函数和自相关函数均不截尾,但收敛到0,二者均拖尾,则可以判断数列适合建立ARIMA模型。通过观察各序列的自相关和偏自相关函数图发现各序列均拖尾,适合建立AFRIMA模型。通过观察平稳后各序列的自相关函数图,进行反复试验,确定AFRIMA的p和q值。最终确定各序列模型:dlnDPPI-SA 序列为AFRIMA(4,0.39,2),dlnDPCI-SA 序列为AFRIMA(2,0.38,1),dlnDMI-SA 序列为AFRIMA(2,0.36,2)。为了便于进行对比,将一阶差分各序列建立ARIMA模型,dlnDPPI-SA1、dlnDPCI-SA1、dlnDMI-SA1分别为ARIMA(7,1,4)、ARIMA(4,1,2)、ARIMA(3,1,2),AFRIMA及ARIMA方程由于篇幅原因不再列出。

4.方程稳健性和可逆性检验

对建立的AFRIMA模型的残差单位根进行检验,均通过ADF检验,检验结果平稳,残差自相关系数均在两倍置信带内,模型特征根的倒数均小于1,证明所建立模型稳健。所建立方程系数均小于1,趋于收敛,通过可逆性检验。

三、对未来价格变动预测

1.预测精度检验

对于模型预测功能的评价,通常将整个样本区间分成两部分,用样本前一段数据估计模型,然后利用所估计的模型对余下的数据点进行预测,一般是用85%~90%的数据进行估计,剩余的数据进行检验,通过实际值和预测值得对比,评价模型预测功能。预测精度检验指标中,MAPE和Theil不等系数是不受量纲影响的变量,所以一般运用MAPE和Theil不等系数来检验预测的精确度。偏差、方差及协方差也可用来检测预测结果的好坏。

MAPE的值一般认为10%以下,预测精度较高。Theil系数一般在0~1之间,二者值越小预测结果越好。偏差比和方差比例较小,协方差比例较大的模型预测结果较好。

该部分基于1994年6月至2015年8月价格波动率对2015年9月至2016年8月进行预测,以下序列均采用静态预测法进行预测,静态预测法只适用于短期预测,将建立的AFRIMA 模型和ARIMA模型预测精度的结果进行比较,以检测AFRIMA模型的预测精度。AFRIMA模型预测精度指标MAPE及Theil不等系数如表3所示,偏差、方差及协方差比例如表4所示。从AFRIMA 和ARIMA模型的预测精度来看,各序列所建立AFRIMA 模型MAPE和Theil系数的值明显小于ARIMA的值,可以判断出运用AFRIMA模型预测精度较高。通过观察各序列所建立模型的偏差、方差、协方差比对比可以看出,AFRIMA模型协方差比例较大,偏差比和方差比较小。得出AFRIMA模型较AFRIMA模型预测结果要好。

表3 各序列MAPE及Theil不等系数

| AFRIMA模型 | Theil不等系数 | MAPE/% | ARIMA模型 | Theil不等系数 | MAPE/% |

| dlnDPPI-SA | 0.14 | 4.58 | dlnDPPI-SAl | 0.38 | 3.70 |

| dlnDPCI-SA | 0.02 | 0.28 | dlnDPCI-SAl | 0.87 | 11.05 |

| dlnDPMI-SA | 0.10 | 1.48 | dlnDPMI-SA1 | 0.15 | 2.19 |

表4 各序列偏方差、方差、协方差比例

| 模型 系列 |

AFRIMA模型 | ARIMA模型 | ||||

| dlnDPPI-SA | dlnDPCI-SA | dlnDPMI-SA | dlnDPPI-SAl | dlnDPCI-SAl | dlnDMI-SA1 | |

| 偏差比例/% | 0.20 | 0.98 | 28.05 | 1.23 | 6.19 | 8.07 |

| 方差比例/% | 3.86 | 0.47 | 0.63 | 80.36 | 23.15 | 1.06 |

| 协方差比例/% | 95.90 | 98.55 | 71.32 | 18.41 | 70.66 | 90.87 |

2.未来价格变动预测

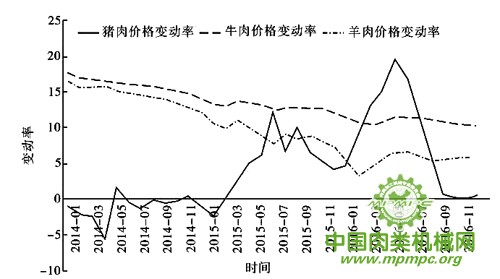

利用所建立的AFRIMA模型对未来2016年9月至11月价格波动率进行预测,预测结果如图4所示。

图4 猪肉、牛肉、羊肉价格变动预测

(1)猪肉价格变动率预测。猪肉价格变动率回落,处于低速波动状态。预计价格变动率10月份为负增长达到本年最低,猪肉价格呈现下跌趋势,11月份将出现缓慢上扬。原因在于:从市场供给量来看,市场存量进一步出清。自2014年来价格增长率一直呈波动上升趋势,刺激了很多原来养猪和不养猪农户加大存栏量,母猪的存栏量增加,生猪供给量增加。但随着2015年4月价格增长率下跌以来,猪肉市场价格下降,部分养猪户退出市场或减少存栏量,市场存量将进一步出清,开始新一轮波动周期。从消费者需求角度看,人均消费增长缓慢且季节性较强。虽然猪肉人均消费量逐年上升,但随着消费者的健康意识逐步提升,在肉类消费占比中呈现逐年下降的趋势,增长趋缓。且猪肉消费具有季节性,夏季消费量降低。节后需求消费处于淡季,需求下降。从供需情况可以看出,10月份价格处于最低点,随着11月份天气转凉,消费量增加,将导致11月份猪肉价格出现缓慢上扬。

(2)牛肉价格变动率预测。牛肉价格波动率处于平稳状态,价格增长率逐渐降低,上涨乏力,价格平稳。原因在于:自2015年12月至2016年1月澳洲两次下调进口关税,将导致国内牛肉进口量的增加,牛肉产品竞争市场出现白热化趋势。其次在于受消费者健康意识的影响,消费者对牛肉的需求稳定增加。从产品的供给和需求市场来看,预计未来牛肉价格上涨乏力,价格趋于平稳。

(3)羊肉价格变动率预测。羊肉价格波动涨幅位于猪肉和牛肉价格涨幅之间,从图4中可以判断价格增长率将继续稳步下跌,但跌幅不大,处于僵持阶段。主要原因在于:供给市场上,前几年内蒙、山西、新疆肉羊主产区出现冻害,导致羊肉供给减少,羊肉价格持续走高,而近两年主产区没有出现类似灾害;且自从2014年以来,羊肉的大量进口,对国内的价格也造成了一定的冲击,羊肉价格大幅下降。需求市场上,进入秋季,对羊肉的需求量将增加,所以羊肉价格预计较现在跌幅不大,维持现有状态。

四、结论与建议

1. 结论

(1)中国畜产品价格波动具有长记忆性特征。通过自相关函数、R/S重标极差法分析得出,畜产品价格波动存在长记忆性特征,序列衰减过程较慢,且长记忆性周期相差不大。一阶差分存在过度差分的问题。(2)AFRIMA模型预测精度较高。利用分数阶差分和一阶差分后的序列分别建立模型进行预测,通过Theil不等系数和MAPE、偏差比、方差比和协方差比等一系列指标进行比较,得出运用分数阶差分序列建立的AFRIMA模型预测精度较高。(3)AFRIMA模型预测结果。从2016年9月至11月畜产品价格波动变动率来看,猪肉价格波动将呈回落状态,处于低速波动状态;牛肉价格增长率逐步降低,上涨乏力。羊肉价格预计跌幅不大,价格处于僵持状态。

2. 建议

(1)预测应考虑价格序列长记忆性特征。研究畜产品价格变动及进行价格预测预警时,应考虑价格的长记忆性特征,防止过度差分,造成分析或预测偏差。(2)宏观调控要考虑价格波动的长记忆性特征。我国正处于经济发展转型期,许多与市场经济相配套的制度建设还没有完全建立起来并加以完善,越是不完善的市场,市场价格波动越不具有随机性,具有长记忆性特征,相关部门在制定相关宏观调控政策时,应结合价格具有的长记忆性特征,关注未来价格变动与前期价格波动规律的相关性。