一 祖代白羽肉种鸡

1 企业情况

2013年,我国有15家企业从国外引进了祖代白羽肉雏鸡(见图1)。从地域分布来看,以北方为主,分布是:北京3家,吉林、山东、辽宁各2家,河北、福建、河南、黑龙江、江苏、安徽各1家。

2 引种数量

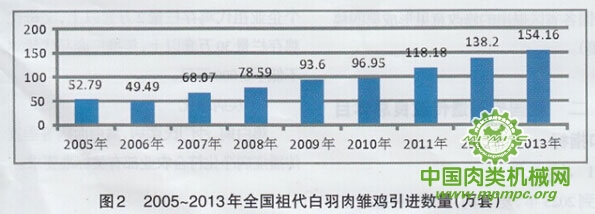

2013年,实际引进诅代白羽肉雏鸡154.16万套,受H7N9流感影响,祖代场推迟或取消了部分白羽肉雏鸡的引种计划,昕以实际引种数量比计划的180万套大幅减少约26万套(见图2)。即使2013年的实际引种量少于计划引种量,但引进量仍刨历史新高,比2012年祖代白羽肉雏鸡的引进量增加了15.96万套,增幅为11.55%尤其是相对于低迷的禽肉消费而言,引种息量过多,祖代产能过剩严重。

3 引种时间

从月度数据来看(见表1),除9月份外,其余月份均有引进。其中,引进数量最多的三个月分别是3月、6月和10月;引进数量最少的两个月分别是4月、7月。

4 存栏情况

2013年,全国祖代白羽肉种鸡平均存栏量为198.01万套。其中,在产的存栏117.51万套,后备的存栏80.50万套(见表2)总的来看,白羽肉鸡的种源充足有余。

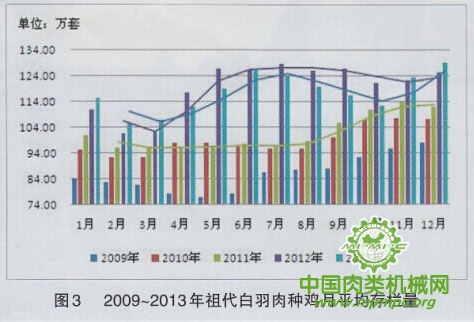

2013年,在产祖代种鸡平均存拦量为117.51万套,同比略有减少,是2009军以来首次出现下降(见图3)。2013年,受H7N9流感影响,父母代雏鸡销售极度困难,祖代场提前淘汰种鸡的现象较为普遍。但这并不会影响到种源的充足供应。受H7N9流感影响,2013年4~10月的在产祖代存栏低于2012年同期。2013年,在产诅代存栏月度波幅较大。尤其是当处于下行区间时,2013年祖代种鸡存栏的下降幅度要明显大于2012年。

5 销售情况

在产能过剩以及H7N9流感的双重打击下,父母代雏鸡销售的严重困难贯穿2013全年,祖代场亏损十分严重。2013年,全国父母代雏鸡的销售总收入4.66亿元,是近五年来最差水平(见图4)。平均一套在产祖代种鸡为企业创造的年收入395.02元/套,是近五年来最差水平。

2013年,父母代雏鸡累计销售量为6 432.99万套,与2012年相比,增加了677.76万套,同比增幅为1 1.78%。父母代雏鸡全年平均销售价格仅为7.24元/套,与2012年相比,下跌了9 52元/套,跌幅为56.80%.亏损极为严重。

从月度数据的环比来看,2013年第一季夏,在较轻疫病的带动下,种鸡产能得到较好释放,2013年第二季度,h7n9流感对父母代雏鸡的影响集中体现出来。4-5月,祖代场提前淘汰祖代种鸡,父母代雏鸡转商品代雏鸡种蛋转商品代的情况比较普遍。2013年6月,父母代雏鸡的销售价格缓慢恢复,售价上涨至6月底的8.70元/套。2013年下半年,由于消费终端起色不大,父母代客户推迟进鸡的情况仍然较多,使得父母代雏鸡的销售没有延续恢复势头,在下半年没有摆脱困难处境。

二 父母代白羽肉种鸡

1 存栏情况

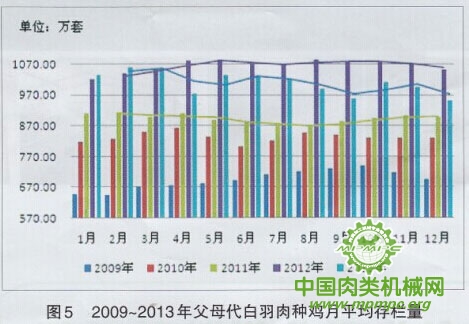

受H7N9流感影响,2013年,监测企业(主要是大型龙头企业)放慢了扩张速良,调整了扩张计划。父母代种鸡存栏规模有所压缩,监测企业2013年平均存栏量为1008.30万套,同比下降5.29%根据山东、东北、山西、河南、江苏、安徽等区域,在2012年(H7N9之前)与2013年父母代种鸡存栏情况的变化幅度及总量规模推算,201 3年,全国在产父母代存栏量约为4 185万套,见图5。

H7N9流感后不同区域的种鸡企业父母代存栏变化情况:一是东北地区父母代存栏大致压缩了30%~40%,中小规模的父母代场空栏较多,没有空栏的父母代场,提前淘汰40周龄以上大鸡的情况比较普遍。二是山东地区也存在提前淘汰大周龄种鸡的情况。大型龙头企业父母代存栏基本稳定,中小规模父母代场空栏情况也较为普遍:三是华东地区是此次H7N9流感的重灾区,一些企业压缩产能力度较大,父母代减量较多。北京周边地区,父母代种鸡场空栏的比例也较多,预计约40%左右。

2 销售情况

2013年前三个月,行情总体向好,监测企业商品代雏鸡销售较为乐观,4、5、6三个月受H7N9流感影响,商品代雏鸡销售困难,价格波动频繁且剧烈。2013年下半年,监测企业商品代雏鸡月度销量总体体现了与住年较为相似的季节性波动。

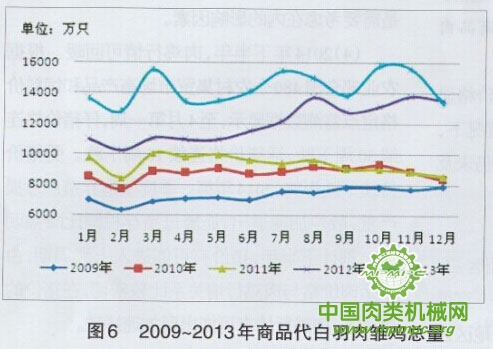

据监测数据推算,2013年全国在产父母代存栏量约为4 185万套,按每套父母代种鸡一年产114.1 5只商品代雏鸡推算,2013年全国商品代白羽肉雏鸡的理论销售量约为47.77亿只,同比减少了4.27%(见图6)。

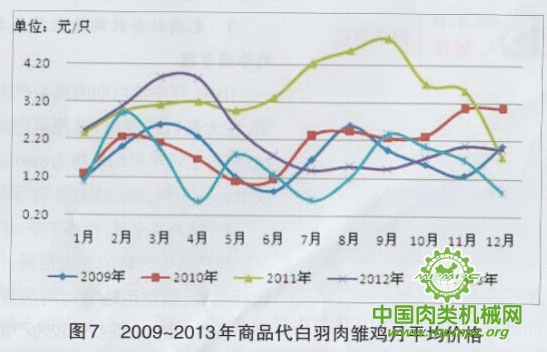

2013年,监测企业商品代白羽肉雏鸡平均销售价格为1.52元/只,同比降幅为33.04%,亏损严重(见图7)。从月度数据的环比来看,2013年第一季度,商品代白羽肉雏鸡价格较为正常。H7N9流感发生后,商品代雏鸡的销售就非常困难且价格波动频繁、剧烈。

三 商品代白羽肉鸡

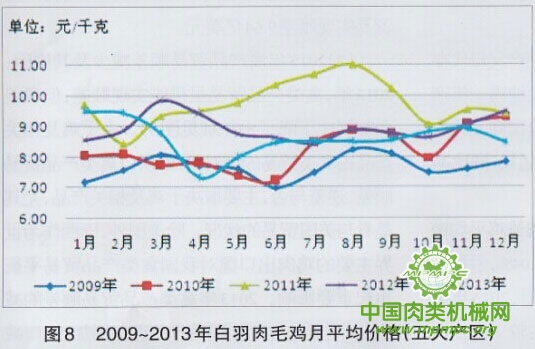

2013年,白羽肉鸡养殖行情整体较差,年平均价格为8.60元/千克,比本就行情不佳的2012年又下降了3.82%(见图8)。从月度数据环比来看,全年价格走势受H7N9流感,季节性因素,以及民众消费意愿较差的综合影响。

据协会推算,2013年全国商品代白羽肉雏鸡理论销售量约为47.77亿只,根据“国家肉鸡产业技术体系”调研数据,2012年、2013年肉鸡成活率分别为93.59%,94.33%;出栏体重2.33千克、2.32千克。据此推算,2013年全国商品代白羽肉鸡出栏量可达45.06亿只,按全净瞠率75%折算,鸡肉产量约为780万吨。

四 贸易情况

1 我国禽产品贸易的总体情况

(1)禽产品贸易在畜产品贸易中的地位:近年来,我国禽蛋、禽肉等禽类产品的贸易量额占畜产品贸易量额的比重变化不大。2013年,禽类产品贸易量占畜产品贸易总量的15.25%;禽类产品贸易额占畜产品贸易总额的11.93%。2013年畜产品贸易逆差129.87亿美元,比201 2年增加了45.11亿美元,增幅为53.23%,其中,禽类产品贸易实现顺差9.64亿美元。

(2)2013年禽产品贸易顺差减少及其原因201 3年,禽类产品贸易虽仍能实现顺差,但顺差金额同比下降了8.9%(见图9)。由于鸡及相关产品占禽类贸易的绝对份额,所以禽类产品贸易倾差、逆差与否,主要取决于鸡及相关产品,尤其是看与美国贸易的状况。除美国外,巴西作为世界主要的鸡肉出口国对我国禽类产品贸易平衡也起重要影响。

2 鸡肉及相关产品的贸易情况

涉及到鸡及相关产品的进口,我国主要进口“冻品”,其他产品的进口数量很少:2013年,我国进口冻品鸡及相关产品共54.80万吨,9.35亿美元,进口金额占鸡及相关产品进口总额的94.83%。鸡及相关产品的出口数量及出口金额变动幅度均不大:2013年,我国鸡及相关产品出口数量43 06万吨,出口金额16 03亿美元。鸡及相关产品的出口,主要以出口日本的熟制鸡肉或调理品为主:

五 消费情况

2012年禽肉人均占有量为13.50千克/人,比2011年增加了0.8千克/人。场场居民禽类产品人均消费量为4.50千克/人.与2011年的水平持平。长期来看,我国肉类消费结果的改变主要体现为,禽肉和水产品人均_l占有量的增加,对猪肉和牛羊肉形成了替代之势:2010年.禽肉产量占肉类总产量的比重为20.90%,2011~2012年,该比重分别上升了0.60及0.20个百分点。

2013年,受H7N9流感影响,居民禽产品消费意愿下降.以白羽肉鸡为例,市场调研机构数据显示,至2013年第三季度末,鸡肉终端市场总体恢复率仅为80%,12月下旬则进一步低至约只有60%。

六 201 3年白羽肉鸡养殖形势小结及2014年展望

1 种鸡存栏下降

祖代种鸡存栏五年来首次出现下降,父母代总存栏量同比下降超过10%,中小规模的父母代场,尤其是东北地区中小规模的父母代场,大量退出行业。各主产区父母代场提前淘汰父母代种鸡的现象非常普遍,一般在40~50周提前淘汰,保守估计,仅此一项导致的父母代种鸡利用率降低了20%。龙头企业方面,除非华东地区以外的企业父母代种鸡的量压缩不大,但这部分企业首先是放慢了原定的扩产计划。

2 种雏鸡、商品雏鸡销售困难,波动剧烈,种鸡场亏损严重

父母代雏鸡销售困难贯穿于201 3年全年.祖代场亏十分严重,资金压力巨大。商品代雏鸡销量减少,价格长时间严重低于成本。散户要么退出,要么转成合同户,企业所产商品代雏鸡主要供应合同户或自养,外销量较少。2013年全国商品代白羽肉雏鸡的推算销售量约47.77亿只,同比减少了4.27%。实际上,由于部分雏鸡销毁,实际进入养殖环节的雏鸡量可能达不到这一规模。

3 毛鸡社会收昀价未及成本水平,商品肉鸡养殖亏损

山东、辽宁等白羽肉鸡主产区的毛鸡价格显示,在大量散户退出,鸡源供应减少的情况下,2013年,毛鸡年平均价格为8.60元/千克,仍未及成本9元/千克,商品肉鸡养殖亏损。

4 鸡产品亏损,价格下降,库存增加

消费终端好转的速度很慢,很多集团客户,包括学校、航空运输等禽肉消费的意愿一直很差。相对来讲,之前疫情较为严重的华东地区恢复更为缓慢。另据市场调研机构提供的“鸡肉市场消费指数”显示,鸡肉终端市场在2013年第三季度末的总体回复率为80%。

鸡肉出口方面,除了日韩等主要出口市场加强了对我产品的检验外,基本没有受到影响,出口数量及出口金额变动幅度均不大。不过往年在出口旺季的涨价,今年并未出现。但是大多数龙头企业表示,即便有了出口业务的盈利,也难以弥补国内市场的亏损。

5 2014年展望

(1)预计2014年的祖代雏鸡引种量将少于2013年引种规模,但由于2013年引种过多,将导致2014年父母代雏鸡必然出现供大于求的局面,对整个产业链上从危机中恢复元气形成价格阻力。

(2)预计2014年祖代种鸡,父母代种鸡的存栏将处于历史较高水平。监测企业父母代存栏将继续延续前两年的整体水平。

(3)2014上半年,肉鸡行情不被看好。主要原因在于受h7n9影响。居民对禽肉消费意愿的恢复需要一个过程。屠宰场消化积压库存也需要一段时间。另外,宏观经济增速放缓,工业企业及一般服务业用工需求下降,尤其是农民工流动减少,猪价在2014年第一季度持续下跌等,也是需要考虑在内的影响因素、

(4)2014年下半年,肉鸡行情可回暖。根据农业部全国480个农村集贸市场畜产品和饲料价格定点监测数据显示,至4月第一周,仔猪价格连续30周下跌,活猪价格连续16周下跌。受猪价持续下跌影响,2014年第一季度生猪养殖户亏损严重,散户加速退出,能繁母猪存栏同比降幅明显:预计下半年,猪价有可能进入上涨周期,由于猪肉价格与肉鸡行情关系比较密切,在猪价的带动下,肉鸡行情有可能出现加速好转。