一 、我国白羽肉鸡行业现状分析

近年来,虽然诸如“速生鸡”、“药残鸡”、“H7N9”“福喜门”等各类不利于肉鸡产业发展的负面事件层出不穷,以新城疫为主、包括禽流感在内的重大传染性疾病和霉菌毒素等代谢性疾病持续困扰着肉鸡产业经营管理者,但伴随着正大、泰森和福喜为主的外资企业,以及圣农、大用和双汇等为代表的内资企业的不断壮大,我国白羽肉鸡产业发展速度惊人。

2012年肉鸡饲养能力已经超过80亿只,2013年屠宰加工能力也已超过80亿只,但鸡肉产品初加工和深加工一直处于弱势发展之中。因定位不清,鸡肉产品的市场营销少有企业问津,大多数企业尚处于给猪肉产品或宠物产品类深加工企业提供辅料阶段,甘愿做低端的原料生产和供应商,或一定程度还局限在依赖洋快餐的发展上。但这些利润丰厚、自得其乐、稳步发展的下游食品工业企业, 在我国鸡肉消费环节的推进力量或力度远远不够。 2013 年白羽肉鸡鸡肉消费量不足全国肉类蛋白总消费量的15%,年人均6.5千克鸡肉的消费水平,远未达到产业供应能力的70%,这不应该是 30年白羽肉鸡产业发展的良性结果。

二 、前三季度白羽肉鸡产业发展回顾

今年前三季度,白羽肉鸡产业各个环节的发展受消费与加工严重不匹配影响,上游严重供大于求, 整个链条因下游不畅、上游过量而形成严重的梗阻现象,产业上游依然延续着2013年的低迷。 但长达20余月的持续低迷过后,行业上下不想再坐以待毙,因此企业自救、协会指导、甚至联盟干预,最终拉开了产业复苏的大幕。

在禽流感宣传去“禽”字余音未了和白羽肉鸡联盟哇哇坠地声中,白羽肉鸡产业踏上了孕育着希望的2014新征程。

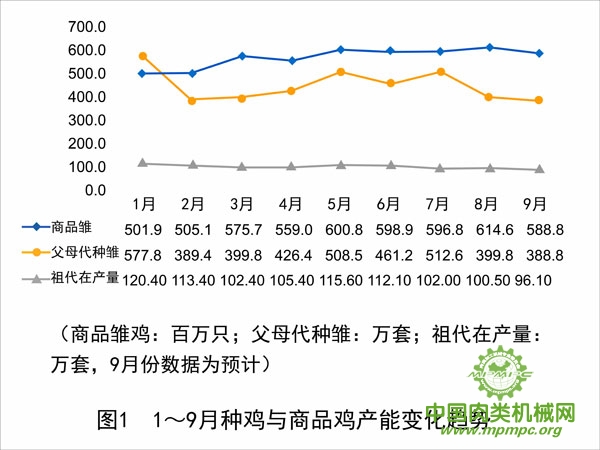

1 前三季度养殖环节产品销量变化情况

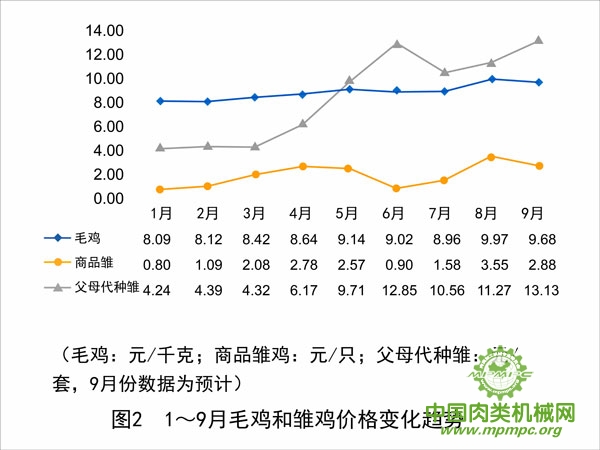

2 前三季度养殖环节产品销售价格变化情况

3 前三季度企业盈利情况分析

(1)祖代企业

虽然6月份后父母代种雏售价稳定在10元以上且稳步上涨,但1~ 9 月份平均售价仅8.52元/套,相对于2013年的18.8元/套的行业平均成本,祖代企业每套种鸡至少亏损10.28元,如果按照2014年当期成本测算,因为低于70%的销售率明显拉高成本30%以上,因此部分祖代企业处于巨额亏损之中。

(2)父母代企业

1~ 9月份商品雏平均售价2.03 元/只,与2.4元/只的行业平均成本相比,总体还是稍有亏损, 当然部分成本控制较好的企业,或在3月下旬至5月下旬和8月以来产量处于高峰时期的企业, 还是会有较好的利润。

(3)社会肉鸡饲养企业

1~ 9月份毛鸡平均价格8.89 元/千克,相对于不断高涨的饲料价格,那些出栏率超过92%、欧洲效益指数280点以上的企业,还是有平均2元/只以上的利润。当然那些饲养管理水平超强的企业家、灵活多变的能人、捕捉市场机会能力强的人,始终赚钱或赚取6元/只以上丰厚利润的,也大有人在。

(4)合同肉鸡养殖企业

与大型食品企业签订保价回收战略合作协议的肉鸡养殖企业,因屠宰企业留予的3元/只左右的毛鸡利润,只要饲养成绩尚可,赚钱肯定是持续的,这一合作模式才是中国肉鸡养殖企业始终不变的健康发展模式。

(5)屠宰加工企业

如果鸡肉售价综合平均在12000元/吨,相对于1~ 9 月份8890元/吨的平均社会毛鸡收购成本,其屠宰利润约有10%。

(6)猪肉价格的影响

2013年12月份以来,能繁母猪数量持续下降,已经降为2012年以来最低点,达到4800余万头。2014年春节过后,猪肉价格缓慢回升,稳步上涨,劳动节前后和中秋节前猪肉价格先后达到近1年多来的新高,其对鸡肉价格的整体抬升起到了积极的作用。

4 盈亏过程简析

(1)父母代企业

① 供应与需求——供大于求:2013年采购的6400万套父母代种鸡,其产能可达70亿只以上商品雏,如果能够全部投放到鸡舍,国内商品肉鸡舍的利用率将超过80%。但占全国商品肉鸡饲养总量约70%的社会肉毛鸡饲养企业,鉴于2012~ 2013年毛鸡价格大起大落,他们受制于屠宰场多数亏损,因此,2014年几乎 50%企业抱定了不见利润不养鸡的信念,观望甚至退出了行业。所以,仅靠一条龙自养肉鸡和合同肉鸡饲养企业,肯定不能够消化70多亿只的商品雏鸡。

② 解决供求矛盾——淘汰和换羽:因为2013年11月份到2014年2月份低迷的市场需求,在亏损 50%的情况下,大部分企业在不同的时间,做出了淘汰或部分淘汰2012年11月到 2013 年3月份2500余万套50周龄以上种鸡,以及部分换羽2013年2~ 5月1900余万套40周龄以上种鸡的选择,从持续3个月4元/斤以下老龄淘汰鸡的价格和销售到屠宰场这一渠道分析,2014年1~ 3月份应该淘汰900万只左右和换羽 300万套左右的在产种鸡。

③ 3~ 5月迎来售价高峰——本年度商品雏销售第一波高峰:正是由于约40%在产鸡的淘汰和换羽,换来2014年3月下旬到5月下旬间商品雏的第一波为期2个月的盈利高峰,月均售价2.8元/只左右,销售利润16%,当期最高售价逼近4元/只。

④ 6~ 7月售价跌破成本线——波峰之后的波谷,好景不长:随着201310~ 12月份约1600余万套种鸡相继进入产苗高峰,2014年2~ 3月份400余万套换羽种鸡也陆续进入高峰出苗期,加上2013年6~ 9月份2200余万套种鸡还在产苗,所以共计约超过3750万套以上的在产种鸡, 每周提供约1.28亿只以上的商品雏,供大于求矛盾明显,使得每年5月中下旬到 7月上中旬的商品雏销售淡季淡上加淡,6~ 7月份苗鸡价格再次降到成本线以下,一度低于1元/只,部分企业甚至开始“拉毛蛋”和卖“菜蛋”。

⑤ 压缩产能——再淘汰和换羽:为了保住短暂的收获,6~ 7月份部分企业再次减产和换羽, 2013年6月份之前所引种鸡,因老龄淘汰鸡从5月份 6元/斤以上的价格直线下降到4元/斤出头, 约500万套以上50周龄以上的种鸡密集被淘汰,另外还有约200余万套再次被换羽。

⑥ 福喜事件对售价的影响——本年度商品雏销售的第二轮高峰:伴随着“福喜事件”的积极影响和终端零售商季节性备货,鸡肉价迅速回升,屠宰场冷库几乎腾空,间隔约3个月的大幅减产减量, 在本就该出现的年度第二轮商品雏销售高峰到来之时,商品雏价格厚积薄发,以“迅雷不及掩耳”之势在广大刚要上鸡的肉鸡饲养户眼前,犹如刚刚开盘的股市,红色的数字不断跳动。商品雏和种蛋的价格,在夜幕和睡梦中、在闲谈和笑声间、在鸡舍到孵化厅的路上迅速上涨,并一度直逼5元/只, 但最终理智战胜了疯狂,价格逐步回调,并在9月份大面以稳为主。

(2)祖代企业

① 下游亏损——资金从何而来:2012 年祖代引种135 万套,2013 年在近乎疯狂的竞争中, 失去理智的祖代企业以年均 7.14元/套、亏损 11.66 元/套的历史最低价格,向广大父母代企业强行销售了6400余万套父母代种雏,最终导致父母代种雏和商品代种雏都供大于求的矛盾,从2012 年6月份开始经2103年的持续传到了2014年。严重的过剩使得整个产业链尤其是中上游环节持续处于亏损之中。祖代企业直接用户——父母代企业面对流血亏本18个月以上,2014年还能够有更多的现金购买有“印钞机”之称的父母代种雏吗?

② 供应与需求——供严重大于求:2013年祖代引种154万套,具有年产7000万套父母代种雏的能力,不知有多少流血亏本甚至停止生产的父母代企业还将继续进雏。

③ 销售——混乱竞争: 由于父母代企业强打精神, 只能接受祖代产量的 60%~ 80%,因此, 祖代企业间的竞争似乎在所难免。“只为把鸡卖完”的魔咒禁锢了祖代公司销售主管原本已经失去目的的头脑,竞争延续了2012年6月份以来的各种手段,成本18.8元/套甚至超过20元/套成本的种雏,以4元/套左右的超低价用于恶性竞争,即使是在品雏价格较好的4~5月份和8~9月份,祖代公司销售的父母代种雏价格还在上演着每套7元左右和12元左右的低价。1~ 9月份,父母代种雏平均售价8.52元/套,除100%销售率和13.1元/套售价的北京家育之外,其它所有外销父母代的祖代企业巨亏在所难免。

④ 解决供求矛盾——减产与白羽肉鸡联盟:因长达20余个月的巨亏,部分祖代企业在继2013年下半年提前淘汰祖代鸡和减少了1~2批次引种之后,2014年进一步采取淘汰减产的措施。尤其是2014年1月8日,肩负行业发展规范、监督和指导作用的白羽肉鸡联盟正式成立。为了行业健康的发展,联盟从产业源头——祖代的产量和引种量控制做起,不但组织各祖代企业商定并签字确认各自企业2014年的总引种量,更主要的是从祖代企业眼前产能的减少入手,6~7月份现场监督,除北京家育之外的各祖代企业减量10%。最终,因各祖代企业自发或被动淘汰了2013年3月份之前所引祖代种鸡,加上2013 年4~12月份引种量的自觉缩减,我国祖代“在产量”已经进入120万套以下时代。

⑤ 调整思路——价格恢复:在联盟限制低价倾销的“限价”要求下,在祖代企业逐渐明白了“15元卖1套,比 6元卖2套划算”的基本道理后,以及祖代减量30%承担起产业健康可持续发展的责任感驱使之下,随着4~5月份和8~9月份两次商品雏高峰价格的刺激,5月份后父母代种雏销售价格逐渐得到恢复,结束了连续14个月售价在6元/套左右徘徊的时代,整体进入10元/套以上时代。

5 企业应采取的经营策略

在屠宰加工企业,尤其是食品加工企业所肩负的终端营销未完全开展,鸡肉及鸡肉产品的消费梗阻问题没有得到有效解决之前,控制祖代和父母代产能产量,不失为一种明智的经营之道。

但是,今年 1~9月份,对于处于上中游的养殖企业而言,无论是祖代企业,还是父母代企业、肉鸡养殖企业,都有其减少亏损和盈利的机会和措施。肉鸡养殖企业基本上长期处于盈利状态,父母代企业在历经2轮惨痛“淘汰减量”之后,也已经出现了两次、约4个多月的盈利时间,祖代企业抛开低价倾销独占市场的赔钱做法和错误思想,通过控制引种量和当期淘汰“在产祖代鸡”以减量的举措,也能够减少亏损,甚或做到某些月份开始盈利。

三 、2014~ 2016年度白羽肉鸡产业发展预测

截至今年3月份,历时22个月之久的全产业亏损局面,在4月份后开始得到改善,尤其8月份以来更是进入全行业扭亏为盈阶段。是不是新的“鸡周期”开始到来?未来2年白羽肉鸡产业到底走势如何?产业能否自律以期实现可持续健康发展?下面从处于产业上游、关乎产业供应能力或发展体量且亏损巨大的祖代和父母代层面, 从供应分析和定价理念入手, 予以剖析,以期给产业些许建议。

1 祖代引种量和父母代产销量、价格变化与走势

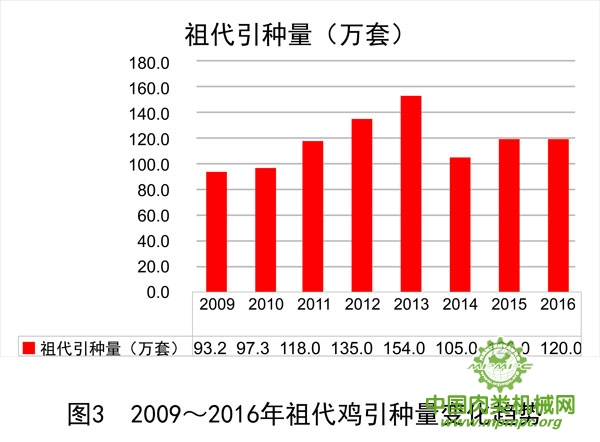

从图3可以看出:2009~2013年祖代引种量增长了约65%,尤其是2011年第四季度后引种量明显上升,2012年引种量达到135万套新高,2013年第一季度引种量更是高达54万套,上半年引种量89.6万套,几乎与2009年全年相当。

值得赞许的是,2014 年肉鸡联盟组织各祖代企业共同承担行业发展规划责任,限制祖代总引种量,加之部分祖代企业难以为继,自觉减产,最终祖代引种量定格在约105万套,低于2011年祖代引种量。预计在白羽肉鸡联盟和农业部共同努力之下,2015~2016年度将把祖代引种量控制在120万套左右。

2009~2013 年以来,全国祖代无节制增量,使得2011年父母代产销量超过了5000万套,2013年更是超过了6000万套,当年销量达到6400万套。预计今年父母代销量将回落明显,最终将低于2011年。由于今年祖代引种量剧烈下调,今年第四季度,乃至 2015年全年,如果无大批换羽生产,2015 年产销量肯定低于2011年,父母代种雏将处于供不应求状态,某些月份矛盾突出。预计随着2015~2016年的理智引种,2016年父母代产销供应将有所恢复,供求相对平衡, 但会出现阶段性不足。2009~2014年祖代引种量的剧烈变化必然导致供求矛盾的突出,在商品雏价格变化的压力下,父母代种雏价格自然也会出现一定程度的起落。今年第4季度供应不足的矛盾将逐渐显现,直到2015年晚些时候。2016 年供求关系将基本平衡,父母代种雏价格将在合理利润水平维持。

2 商品雏鸡量价变化与走势

父母代种雏的产销量关系到 8 个月后商品雏鸡的供应量变化。继2010年销量突破50 亿只后,2013年商品雏鸡销量一举突破60亿只。但由于肉鸡养殖企业不赚钱不养,倒逼父母代主动减产,预计今年商品雏销量将回落到56亿只左右。

因祖代在今年淘汰减产和联盟控制祖代总引种量举措得到落实,预计 2015~2016年商品雏鸡销量将稳定在60亿只以内,供求关系相对基本平衡。但由于今年第三季度后父母代销量降低,将导致2015年5月份以后商品雏出现阶段性短缺问题, 但 2015 年第4季度后可能回稳,2016年商品雏供应成相对平衡状态,商品雏鸡价格将随着供求矛盾的变化而变化。

2009年以来,除了2011年父母代企业销售商品雏盈利并且利润率超过40%、2013年整体亏损50%外,其它年份则亏赚相当。但是,今年第三季度中期之后,因父母代种鸡减产幅度较大,供应略显不足,尤其是第四季度, 商品雏供应将出现短时间短缺,雏鸡价格将再创当年新高,不理智的话有可能冲破5 元/只大关。

2015年5月份以后,商品雏会出现阶段性短缺,但第4季度后将逐渐回稳。总体看来,2015 年商品雏供应基本处于相对短缺状态,供求矛盾将成交替出现态势,如不加以控制,2015年雏鸡利润会在30%左右波动,当然,随着饲料价格的增长,雏鸡利润将回落至20%左右。如果食品加工企业对鸡肉需求加大,消费明显增长,且无大病流行的话,2016年商品雏供应将成相对平衡态势。

3 企业的销售定价理念

种鸡和鸡苗的定价多采用需求定价方式,也就是所谓的随行就市,一定程度是想卖多少就卖多少, 或能卖多少就卖多少,因此价格波动较大。

考虑到疾病等因素,养殖行业确属高风险行业,15%的平均利润是应该获得的,尤其是养殖行业的种业,20%~25%的利润是有必要的,如祖代所产父母代种雏,全年价格25元/套左右小幅波动是可行的。 但如果大家都追求过高的利润,例如30%以上,将会引起行业外资本的追随,如过去煤炭、房地产和一些投资公司,短期内快速介入肉鸡养殖产业,必然导致产业发展迅速失去平衡,种雏和商品雏价格必然会大起大落。

因此,提请各养殖企业,尤其是祖代企业,一定要通过提前适度调整产量,以保证稳定价格体系和利润。即使计划出现失误,短期产量明显增加,如果抱定100%销售的错误做法,必将导致价格下降和价格体系崩塌,此时当以价格稳定为主,不要贪得一时而打破价格体系,最终失去的不仅仅是责任和诚信,还会有整个产业链的连锁反应,产业损失远大于某一家企业的损失。

4 影响 2014~ 2016 年度白羽肉鸡产业发展的特别因素

因北约和欧盟对俄罗斯的制裁进一步加强,俄罗斯肉类进口改道亚洲地区和南美地区的非北约国家。 俄罗斯猪肉和鸡蛋进口将以中国为主,8月份已经开始从双汇集团下属东北地区的两个公司采购。 鸡肉除了从泰国和巴西购买外也部分转向我国,目前也已与辽宁丹东的成三禾丰禽业公司洽商采购鸡肉事宜。大量的外部需求必将进一步使得2014~2016 年的供求关系发生倾斜,业已显现的供不应求局面将进一步明朗,这也预示着2015~2016年我国肉鸡产业将有可能比2011年盈利更好。

5 对未来发展的预期

2014年之初,白羽肉鸡联盟的成立,标志着中国白羽肉鸡产业向世界成熟肉鸡养殖大国如美国、巴西和东南亚,中国台湾等地区看齐,产业将从追求规模走向追求效益,从无序竞争走向有序发展。2014年联盟抓住了产业发展的要害之一,从祖代总量的控制做起,完善产业规范发展标准,完善产业食品安全的责任和标准,为了产业的健康可持续发展,联盟必须具有停止违规企业产品销售或停止向其供货、促其整改甚至令其退出产业的权利。

希望我国白羽肉鸡产业在众多有责任的祖代、父母代一条龙企业的共同努力下,自律经营,以维护大家共同的利益为目标,只有这样,今年第三季度拉开的产业复苏大幕才不会草草落下,2012~ 2014年长达20余月巨亏的噩梦才不会重演。