摘要:近年来,中国羊肉进口整体呈上升趋势,但过去两年有所回落。分品种来看,进口以绵羊肉为主,无论是总量额都呈现出迅速增长的趋势。目前,中国已成为世界前两大羊肉进口国之一,贸易逆差不断拉大;羊肉进口的来源国比较集中,主要是新西兰和澳大利亚,其中新西兰一直位居第一,并且比重还有继续上升的趋势;羊肉进口总量虽不断增长,但目前占中国羊肉产量的比重还较小,对中国肉羊产业的生产影响不甚明显,不过也在一定程度上抑制了国内产量的增长速度;中国羊肉的大量进口及羊肉进口价格远低于国内羊肉集贸市场价格,对国内市场价格产生冲击,从而可能影响到养羊者的收入。同时,大量的羊肉进口还会给中国羊肉产品的国际竞争力带来巨大的压力,羊肉进口总额的不断增加可能导致羊肉产品国际竞争地位的下降。

关键词:羊肉;进口;变化趋势;生产;价格;竞争力

引言

近年来,羊肉凭借其优质的口感和丰富的营养价值日益受到消费者的青睐,国际市场上羊肉贸易总量不断攀升,成为国际肉类贸易的重要组成部分。中国市场是国际羊肉贸易的重要出口目的地,在居民膳食结构、消费习惯和肉类价格等因素的共同作用下,我国羊肉的消费水平持续提高,为我国羊肉需求市场的发展提供了空间。不过,目前我国羊肉供给处于偏紧状态,羊肉的进口总量和总额都在不断上涨。并且,国内市场价格相对较高的劣势地位和进口关税水平的逐步削减,还将进一步刺激羊肉进口,短期内,羊肉进口对国内市场的冲击很难消除。在此背景下,本研究将通过观察历年羊肉进口总量和总额的变化情况、我国在国际羊肉贸易中的地位以及主要进口来源国,初步判断近年来羊肉进口的形势。在此基础上,进一步分析羊肉进口对国内羊肉生产、市场价格水平及国际竞争力的影响,为未来肉羊产业的发展提供借鉴。

1 中国羊肉进口贸易现状

1.1 羊肉分品种进口情况

中国自2001年加入世界贸易组织(WTO)以来,羊肉进口无论从总量还是总额上都呈现出波动上涨的趋势(表1)。

表1 2001—2016年中国羊肉进口情况

| 年份 | 进口量(T) | 进口额(万美元) | ||||||

| 羊肉 | 绵羊肉 | 山羊肉 | 羔羊肉 | 羊肉 | 绵羊肉 | 山羊肉 | 羔羊肉 | |

| 2001 | 25368 | 24958 | 189 | 220 | 1976 | 1944 | 16 | 15 |

| 2002 | 34876 | 34872 | 5 | 0 | 2704 | 2700 | 3 | 0 |

| 2003 | 34052 | 34052 | 0 | 0 | 3860 | 3860 | 0 | 0 |

| 2004 | 33035 | 33033 | 0 | 2 | 4259 | 4257 | 0 | 2 |

| 2005 | 41366 | 41364 | 0 | 2 | 5471 | 5470 | 0 | 1 |

| 2006 | 36818 | 36818 | 0 | 0 | 5017 | 5017 | 0 | 0 |

| 2007 | 46589 | 46125 | 463 | 1 | 7855 | 7823 | 30 | 1 |

| 2008 | 55452 | 54033 | 1420 | 0 | 10591 | 10489 | 102 | 0 |

| 2009 | 66466 | 66301 | 165 | 0 | 13927 | 13910 | 17 | 0 |

| 2010 | 56968 | 56869 | 99 | 0 | 15674 | 15644 | 29 | 0 |

| 2011 | 83144 | 83122 | 18 | 3 | 27559 | 27553 | 4 | 3 |

| 2012 | 123939 | 123644 | 250 | 45 | 42151 | 42043 | 86 | 22 |

| 2013 | 258723 | 248838 | 4388 | 5497 | 95466 | 90792 | 1932 | 2742 |

| 2014 | 282888 | 268624 | 1672 | 12592 | 113308 | 106149 | 635 | 6524 |

| 2015 | 222925 | 220008 | 876 | 2041 | 72972 | 71645 | 352 | 974 |

| 2016 | 220063 | - | - | - | 54561 | - | - | - |

数据来源:2001—2015年数据来自联合国商品贸易统计数据库(UN Comtrade),2016年数据来自中国海关

从羊肉进口总量来看,2010年之前中国羊肉进口处于小幅波动、整体增长的状态,年均增长率为12.80%;2010年以后增长幅度剧烈,2014年达到28.29万t的峰值,年均增长率达49.28%;2015年以后又略有下降,2015年下降了6万t,2016年基本保持上年的进口规模,有轻微程度的下降。羊肉进口量中占比最大的是绵羊肉,平均占比达98.93%,且诸多年份几乎达到100%。可以看出,羊肉进口总量的变化趋势依附于绵羊肉进口量的变化,山羊肉和羔羊肉的进口量与之相比微不足道。

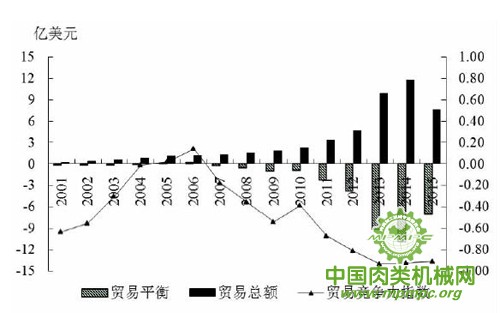

与羊肉进口量类似,2001—2016年中国羊肉进口总额也整体呈上升趋势,增长了近27倍,不过波动幅度更强。类似地,2010年以前,中国羊肉进口总额表现为平稳增长;2010—2014 年,增长趋势非常明显,年均增长率达63.97%;而2015年和2016年则较上年跌幅明显,2016年为5.46亿美元,不及2014年的1/2。分品种来看,与进口量的情况无异,不再赘述。与此同时,由于羊肉出口额非常小,中国羊肉贸易平衡与进口额的变化呈明显的相反趋势。2007年之后,羊肉贸易完全转为净进口,贸易逆差逐年拉大,直到2015年才开始有所转变。

综上,中国羊肉进口量、额整体上都呈不断增长的趋势,2015年开始回落,进口总额的减少较总量的变化更为明显。绵羊肉是我国羊肉进口中最主要的产品,所占份额远超山羊肉和羔羊肉。中国羊肉贸易逆差已持续10年之久,近年来开始有缩小的倾向。

1.2 中国羊肉进口在世界市场中的份额

中国是世界上最大的羊肉进口国之一,在国际羊肉贸易中占据着越来越重要的地位。

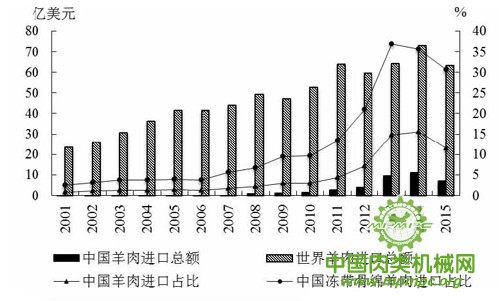

近年来中国羊肉进口额占世界羊肉进口总额的比重不断上升(图1)。尤其是2010年以来,占比呈现出剧烈的上升趋势,说明中国羊肉进口额的增长速度大于世界平均水平。至2014年,占比达到15.52%,2015年有所回落,为11.51%,低于2013年的14.82%。从羊肉进口额年均增长率来看,2010—2015年世界平均水平为7.33%,中国则达到了29.41%,是世界均值的4倍多。

绵羊肉是我国羊肉进口的主要组成部分,而绵羊肉的进口中冻带骨绵羊肉是占比最大的细分产品。从图1中可以看出,中国冻带骨绵羊肉进口额占世界该品种进口的比重总体呈上升趋势,特别是2010—2013年,几乎呈直线上升,2013年进口份额达到36.87%,是同期羊肉进口总额占比的2倍有余;不过,2014年以后冻带骨绵羊肉进口额占比开始回落,到2015年为30.65%。2001—2015年世界冻带骨绵羊肉进口额年均增长率为8.14%,而中国达到了29.37%,远大于世界平均增速。

图1 2001—2015 年中国羊肉进口占世界市场份额的变化情况

与其他主要的羊肉进口国相比,2015年中国羊肉进口额占世界总进口额的比重略低于美国,是世界第二大羊肉进口国。事实上,中国羊肉进口额一直在快速逼近美国的进口水平,2013—2014年均超过美国,成为世界第一大羊肉进口国。但2015年尽管美国的进口额也有所下降,但中国的降幅更大,又重回世界第二的水平。结合中国海关和UN Comtrade 数据,2016年中国羊肉进口额的占比排名仍将在美国之后,位居世界第二。

综上所述,近年来中国羊肉进口总额日益增长,在世界羊肉贸易中有举足轻重的地位。特别是冻带骨绵羊肉, 进口额可达全球冻带骨绵羊肉进口总额的1/3 左右。中国羊肉进口从2013 年开始一直位居世界前两位,是全球最重要的羊肉进口国之一。

1.3 羊肉主要进口来源国

由于中国羊肉的进口来源非常集中,历年来,除新西兰和澳大利亚外,其他国家占总进口额的比重不到5%,故表2只列出来自新西兰和澳大利亚的羊肉进口情况。可以看出,新西兰是中国羊肉进口的第一大来源国,澳大利亚排第二。2001—2010年,中国自新西兰进口的羊肉总额占比整体呈下降的趋势,相对应的,澳大利亚占比则保持上升的状态,且到2010年两国所占比重最为接近,分别为56%和42%。2011年以后,新西兰的占比又开始回升,两国差距逐渐拉大,到2015年,新西兰占比为69.68%,澳大利亚仅占29.17%,相差超过40个百分点。

总体来看,中国羊肉进口从2008年开始有较大幅度的增加,从新西兰和澳大利亚进口羊肉的增长率分别为47.99%和47.54%,值得注意的是,2008—2014年中国从乌拉圭进口羊肉金额迅速增加,从2008年的47.4万美元增长到2014年的3262.3万美元,年均增长率达到102.44%,不过由于基数小,虽是中国的第三大羊肉进口来源国,也远比不上新西兰和澳大利亚。2015年,随着全球羊肉贸易量的减少,中国羊肉的进口总额也大幅下降,同比下跌35.6%,进口自乌拉圭的羊肉总额跌幅最大,下跌80.83%,新西兰和澳大利亚分别下跌27.54%和46.6%。

通过上述分析可以看出,2014年之前中国羊肉进口贸易增势明显,同时,贸易逆差也不断拉大,由2007年的2 442.48万美元一路飙升到2014年的10.90亿美元。随后,受世界肉羊市场整体萧条影响,2015年中国羊肉进口总额大幅度下跌,贸易逆差随之缩小为6.96亿美元。从中国不断增加的羊肉进口额和逐年拉大的贸易逆差可以看出,肉羊产业有着充足的国内市场需求做背景,但国际市场还有待拓展。从市场结构来看,中国羊肉的进口市场集中化程度非常明显,多数年份只从澳大利亚、新西兰两国进口,不利于规避贸易风险。

表2 2001—2015年中国羊肉主要进口来源

| 年份 | 总进口额(万美元) | 新西兰 | 澳大利亚 | ||

| 进口额 | 占比(%) | 进口额 | 占比(%) | ||

| 2001 | 1976 | 1582 | 80 | 393 | 20 |

| 2002 | 2704 | 2013 | 74 | 690 | 26 |

| 2003 | 3860 | 3084 | 80 | 772 | 20 |

| 2004 | 4259 | 2969 | 70 | 1287 | 30 |

| 2005 | 5471 | 3495 | 64 | 1911 | 35 |

| 2006 | 5017 | 2977 | 59 | 1999 | 40 |

| 2007 | 7855 | 4779 | 61 | 3044 | 39 |

| 2008 | 10591 | 6679 | 63 | 3865 | 36 |

| 2009 | 13927 | 8215 | 59 | 5422 | 39 |

| 2010 | 15674 | 8798 | 56 | 6640 | 42 |

| 2011 | 27559 | 16184 | 59 | 10625 | 39 |

| 2012 | 42151 | 26105 | 62 | 15403 | 37 |

| 2013 | 95466 | 54374 | 57 | 37691 | 39 |

| 2014 | 113308 | 70177 | 62 | 39869 | 35 |

| 2015 | 72972 | 50848 | 70 | 21288 | 29 |

数据来源: UN Comtrade

2 羊肉进口对中国肉羊产业的影响

中国肉羊产业的贸易主要由活羊贸易和羊肉贸易组成,从多年来的产业贸易结构来看,我国一直以羊肉贸易为主,近年来活羊进出口额所占比重不足1%。故此部分通过探讨羊肉进口对其自身的生产、价格和贸易竞争力的影响来反映进口对肉羊产业的冲击。

2.1 进口对中国羊肉生产的影响

中国是世界第一大羊肉生产国,也是前两大羊肉进口国之一。羊肉进口的迅速扩大不仅受到消费水平的影响,也可能与国内羊肉产量存在互为因果的关系。产量的下降可能是进口大幅提升的原因,而进口的大量涌入也可能抑制本国的生产。

根据2001—2015年中国羊肉生产情况,我国羊肉进口量虽增长迅速,但与本国的产量相比仍存在很大差距,故而进口量的变化对我国羊肉生产来说暂时不会造成太大的影响(表3)。2010年以来,国内羊肉产量的变化并不明显,基本保持着较稳定的增长趋势。不过,近几年进口羊肉占我国产量的比重有了很大程度的提升,澳大利亚统计局的报告指出,预计到2050年中国羊肉及其制品进口总量有可能达到国内羊肉产量的24.2%,届时进口对于我国羊肉生产的影响将大幅提升。另外,2010年以前,我国羊肉产量的年均增速为4.6%,2010—2014年羊肉进口陡增期间,产量年均增长率降为0.77%。之后,随着进口的下降,我国羊肉产量的年均增速又有所回升2014—2015年达2.95%。同时,相较其他国家的产量来看,我国在世界羊肉总产量中的占比于2010年达到29.81%的顶峰后,呈现波动下降趋势,直到2014年才又出现回升迹象。由此可以看出,羊肉进口与国内羊肉生产之间存在着一定的关联,大量的进口可能在一定程度上抑制我国羊肉的生产。

表3 2001—2015年中国羊肉生产情况

| 年份 | 中国羊肉产量(万t) | 中国羊肉产量占世界的比重(%) | 羊肉进口量占中国产量的比重(%) |

| 2001 | 271.80 | 23.46 | 0.93 |

| 2002 | 283.50 | 24.46 | 1.23 |

| 2003 | 308.70 | 26.02 | 1.10 |

| 2004 | 332.90 | 27.25 | 0.99 |

| 2005 | 350.06 | 27.61 | 1.18 |

| 2006 | 363.84 | 28.39 | 1.01 |

| 2007 | 382.62 | 28.95 | 1.22 |

| 2008 | 380.35 | 28.62 | 1.46 |

| 2009 | 389.42 | 29.19 | 1.71 |

| 2010 | 398.86 | 29.81 | 1.43 |

| 2011 | 393.10 | 29.17 | 2.12 |

| 2012 | 400.99 | 29.24 | 3.09 |

| 2013 | 408.14 | 29.04 | 6.34 |

| 2014 | 428.21 | 29.56 | 6.61 |

| 2015 | 440.83 | - | 5.06 |

数据来源:进口额数据来自UN Comtrade,产量数据来自联合国粮食及农业组织(FAO)数据库

图2 2001—2015年中国羊肉价格变化

2.2 进口对中国羊肉价格的影响

中国羊肉集贸市场价格一直高于羊肉进口价格(图2),进口羊肉的流入,势必会对我国本土羊肉的销售价格造成影响。

由图2可以看出,中国羊肉进口价格和进口量的变动方向基本一致,整体上都保持增长趋势。不过,羊肉进口价格的增长幅度较小,2015年还随着进口总量的下降而下跌。羊肉国内集贸市场价格一直高于羊肉进口价格,并且其增长强度远大于进口价格。尽管2014年国内羊肉生产者价格(成本)有所下降,但集贸市场价格继续走高,而2015年羊肉进口价格走低和进口总量下降的同时,国内羊肉市场价格呈现出了相同方向的变化。故而可以认为,羊肉进口总量的变化、进口价格的增减与国内羊肉市场价格的走势之间存在着关联。

2.3 进口对中国羊肉产品竞争力的影响

中国羊肉的大量进口使得贸易逆差逐年拉大,对国内肉羊产业造成巨大的冲击。这种冲击可以体现在我国羊肉产品的竞争力水平上,由于贸易竞争力指数(也称贸易专业化指数)可以同时反映一国进口、出口及整体的贸易状况,因此采用其来衡量我国羊肉产品的国际竞争力。某种(或类)产品的贸易竞争力指数是出口额与进口额之差与贸易总额的比值,取值为-1~1,大于0时表示该产品具有一定的竞争力,越接近1表示出口竞争力越强。

根据UN Comtrade 数据可以测算得到2001—2015年我国羊肉产品的竞争力指数(图3),除2005—2006年竞争力指数为正外,其余年份一直处于缺乏竞争力的状态。特别是2010年后竞争力开始持续下降,羊肉进口增长最迅速的2010—2014年也正是其竞争力指数下降最剧烈的时段。由此,羊肉的大量进口无疑会对我国羊肉产品的国际竞争力造成负面影响,竞争力的减弱又会进一步加大我国羊肉产品的贸易逆差。

图3 2001—2015年羊肉产品贸易竞争力指数的变化

3 总结与展望

通过以上分析可知,近年来羊肉的大量进口对我国肉羊产业造成了重大的影响。其中,从羊肉生产方面来看,随着羊肉的大量进口,国内羊肉供给的空间缩小,我国羊肉产量的增速放缓,同时,由于国内供给力度的减弱,又进一步刺激了羊肉的进口,如此循环往复,必将削弱我国羊肉产量在世界羊肉总产量中的比重。从国内羊肉市场价格来看,随着羊肉进口总额的不断增加,以及近年来进口价格的下跌,国内羊肉集贸市场价格也开始呈现出下降趋势。因此,羊肉进口可能会起到打压国内市场价格的作用,从而降低国内肉羊养殖者的收入。从羊肉产品国际竞争力的角度来看,进口额与竞争力指数有明显的负相关关系,进口的扩大削弱了我国羊肉产品的竞争力,进一步又会造成羊肉贸易逆差的加剧。

不过,进口对于我国肉羊产业的影响也具备有利的一面,其严格的检验标准保证了更高的产品品质,对于国内的生产者来说是竞争也是鞭策;同时,羊肉的大量进口也可以减少牧区肉羊生产对环境的压力,有助于我国牧区生态环境的恢复。

在辨证地看待羊肉进口对我国肉羊产业影响的基础上,相关部门应加倍重视进口带来的挑战与机遇。面对进口羊肉品质优良的竞争优势,我国还需进一步加强对羊肉质量安全的监管力度,并通过加强补贴和保险等方式支持产业的健康发展,巩固国内肉羊产业的地位;为有效平抑进口价格对国内市场的冲击、防止肉羊经营主体的利益受损,应从扩大养殖规模、提高生产效率、降低生产成本入手,完善羊肉储备制度,控制国内羊肉市场价格,最终实现促进我国羊肉贸易健康发展、提升国际竞争力的目标。